Smart Money:善用私貸平錢到手

近日私貸市場利率下跌,較去年年尾調低超過20點子,是否意味着今年可繼續「借平錢」?一旦遇上資金需要,不少人均會考慮私人貸款,但其實銀行標榜的最低實際年利率,多只套用於大額借貸上,一般客戶若要借得精明,最好還是先衡量個人借貸金額及還款年期,來決定選擇哪個計劃。

年利率最低見2.23厘

自從政府推出辣招遏市後,樓按業務轉趨暗淡,銀行亦開始將重心轉移至私貸,紛紛調低計劃利息。相對於去年尾,現時私貸利率已開始出現下調,計劃的最低實際年利率由2.23厘至12厘不等。

目前建行亞洲的「好現金」私人貸款計劃年利率最低,貸款額達80萬元以上,實際年利率低至2.23厘,較先前的2.47厘調低24點子,每月平息為0.14厘,更可享3,800元現金回贈。另外,滙豐上月亦推出貸款優惠,貸款額50萬元以上,實際年利率按年下調逾50點子至3.51厘。但目前私貸減價戰似乎只限於大額借貸,對普遍投資者來說,似乎未有直接受惠。

注意個人所需貸款額

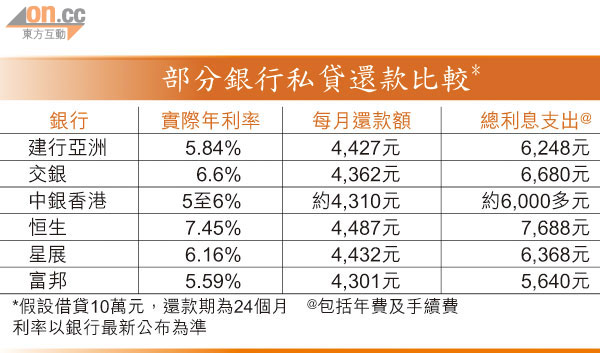

若以貸款10萬元計,普遍銀行提供的實際年利率由5厘至12厘。富邦銀行的私貸計劃最低實際利率雖不算全城最低,但比較過多間銀行,其10萬元貸款利率卻低至5.59厘,每月平息為0.135厘。如選擇24個月還款期,每期還款額為4,301元,連同兩年2,400元的年費,總利息支出為5,640元,較其他銀行超過6,000元的利息支出為低。故在挑選私貸計劃時,亦需留意個人所需貸款額,切勿單以最低實際年利率為準。

私貸計劃的利率可分為劃一及個人化利率,後者會根據申請人過去信貸條件而調整。當客戶提交申請及相關資料後,銀行會根據客戶的信貸紀錄、貸款額、還款期去釐定不同的息率,故廣告上標榜的最低息率,往往不是所有人能夠享有。另外,不少銀行均會以特低月平息作招徠,讓客戶誤以為息率吸引,而忽略真正的借貸成本。月平息是根據借貸金額而計算出來的利息,但因平息並未納入利息外的收費,如手續費及現金回贈等,故不能單以月平息去衡量總利息支出,必須參考實際年利率才可作準。

短年期貸款利息較低

康宏理財聯席董事吳婉奇稱,現時私人貸款利息處於合理水平,50萬元以上的貸款額,利率更調低至4厘以下,但她建議投資者除非有迫切需要,否則盡量避免借貸。「近日大市波動,更不宜借貸投資。私貸的還款年期由六個月至五年不等,因時間值較短,投資風險較高,一旦股市向下,會同時輸掉利息及『股價』,得不償失。相反,如以按揭貸款作投資,還款期較長,風險則較低。」

私貸計劃五花八門,她認為,申請人需留意實際年利率,因已包含所有收費及優惠,另要注意提早還款及遲還款所收的利息及手續費等。

吳婉奇表示,「年期方面,建議選擇年期較短的,除利息較低外,亦可趁早還清貸款。現時銀行私貸利率一般較財務公司為低,但批核時間卻相對較長,對於需要緊急資金的申請人來說,則難於一、兩天內取得貸款,另預期今年將會維持低息水平,信貸人仍可繼續『借平錢』。」