Smart Money:置業按揭息揀至抵

對置業人士來說,除要承受樓價升跌的風險,按揭息率是另一項變化因素。近期個別中小型銀行已跟隨大行調升按揭息率,坊間實際按息2.15厘的最優惠利率(P)按揭計劃買少見少,但另一邊廂,中銀香港、恒生等乘勢推出定息按揭計劃搶佔市場,置業人士依然不缺選擇。究竟怎樣的按揭計劃最抵?以下為你逐步剖析。

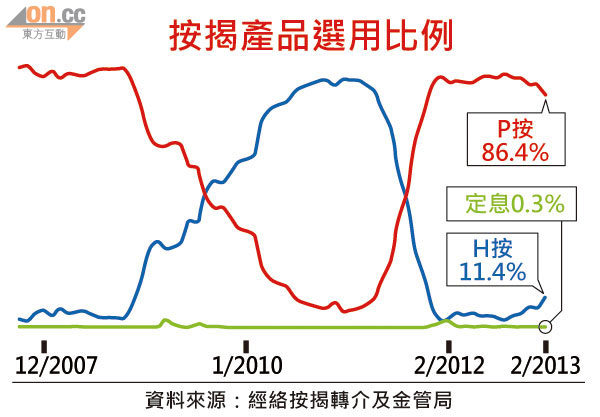

P按受歡迎 佔逾八成

浮息按揭分別以最優惠利率(Prime)及銀行同業拆息(Hibor)為按揭利率基礎的P按和H按,息率會有升跌。相反,定息按揭的息率在指定期限內固定,置業人士初期毋須擔心突如其來的供樓開支上升。經絡按揭轉介引述金管局資料顯示,今年二月定息按揭產品選用比例只有0.3%,P按則佔大多數的86.4%,惟數字未反映上月銀行調升P按利息、及上周恒生新推定按等情況。

經絡按揭轉介首席經濟分析師劉圓圓稱,就算○四年較多人選用定息按揭,比例亦只約15.4%,原因一來銀行要承擔較大息率風險,未必所有銀行肯推出相關計劃;另因定按息率一般稍高於浮息按揭,一開始就「蝕息」或令部分人放棄揀選定按。

加息周期 定按變吸引

不過,隨着美國加息是必然方向,現時陸續有銀行推出息率貼近甚至低過P按的定按,她相信選用定息按揭的比例將上升。至於近月少了置業人士選擇的H按,以大新的H+1.9厘計劃較具吸引力,亦即實際按息約2.1厘,較現時最抵P按便宜一點,惟要注意該行H按的封頂位為P-2.7厘,即2.55厘,較普遍P按計劃為高。

至於選擇哪種按揭,仍應視乎個人需要。劉圓圓舉例,如業主的財務狀況較緊張,每月固定供數千元已很吃力,一旦息率上調,每月要供多數百元就會影響生活,又或業主預期數年內將有開支較大的計劃,則選定按或較適合。當然,置業人士要留意定息期後,定按的按揭利率亦會以浮息計算,未來也將承受加息風險。

比較銀行息率最直接

要找出最抵的按揭計劃,比較息率是最直接的方法,惟要注意現時滙豐、恒生、中銀香港所用的P為5厘,其餘銀行的P為5.25厘。現時市場上以中小型銀行提供的P按息率最低,例如大新、永隆、富邦等繼續提供P減3.1厘,即實際2.15厘。

至於定按方面,恒生及花旗各有賣點。上周加入戰團的恒生提供四個定息期選擇,首1、2、3及4年的按息分別為1.8、2、2.3及2.4厘,定息期後按息為P-2.6厘,即與該行現時P按的2.4厘相同。該行定按息率全城最低,但缺點是不設現金回贈。至於花旗給予「特選客戶」的定按優惠,雖然首3年定息要2.4厘(定息期後P減2.85厘,即同樣2.4厘),但附帶最高1%的現金回贈。

看附帶條件 免遭罰息

比較按揭計劃,除看息率,其他條款特別是現金回贈及罰息期同樣重要。譬如,若預期美國較快加息,大家認為中銀香港首5年定息按揭的利息開支可能較低,但由於計劃不設現金回贈,兼且罰息期與定息期掛鈎,即同為5年,否則需繳付貸款額3%的罰息,靈活性較該行P按僅3年罰息期為低,預計短期會換樓的置業人士應考慮清楚。

另外,不少銀行普遍提供最高1%的貸款額現金回贈,但個別銀行會將之與罰息期掛鈎,如滙豐客戶若在第一年終止P按,除要繳付3%的罰息,亦需退還全數現金回贈。