理財Campus:居屋搶手貨奪寶四析

港府施展雙倍印花稅後,一、二手私樓交投腳軟,但另一邊廂,居屋交投反見活力,因政府提高白表購買居屋入息上限後,首次於月底重推逾八百個居屋貨尾單位;加上白表免補地價的半數中籤名額最快六月底可揀樓。居屋入市及按揭精明手冊,值得細閱。

居屋將現兩派新客,一個是5,000個中籤名額可以在全港市場購買未補地價的二手居屋,房委會最快於五月下旬發信首批2,500名成功的申請,最快於六月揀樓。同時,他們亦可申請第七期832個剩餘一手貨尾居屋單位。另為了應付市場置業的聲音,港府把單人及家庭的月入上限提高一倍至2萬及4萬元,換言之今批居屋貨尾將十分搶手。而購買居屋的,相信大部分為初次置業人士,面對當前樓市,他們應如何決擇?

千禧後市區盤選擇多

首先,要選擇合適地區,如想選擇交通方便的市區居屋,樓價會相對較新界樓為高。港置高級營業經理方文偉指,位於鑽石山的龍蟠苑,以及長沙環的怡靖苑,均有廿年樓齡,未補地價的叫價約260萬元。如考慮○○年或之後入伙的居屋,在黃大仙區內亦有較多選擇,如○○年入伙的采頤花園,二手市場活躍,區內平均綠表居屋實用面積呎價介乎5,000至7,500元。

至於最後一期832個居屋貨尾單位,房署建議以市價七折發售,售價約120萬至近350萬元。由於屬一手單位,可免遭業主抬價,且購買時不用支付1%的代理佣金,惟單位主要集中於曾爆出短樁醜聞的天水圍天頌苑,涉及的兩幢大廈分別為K及L座。

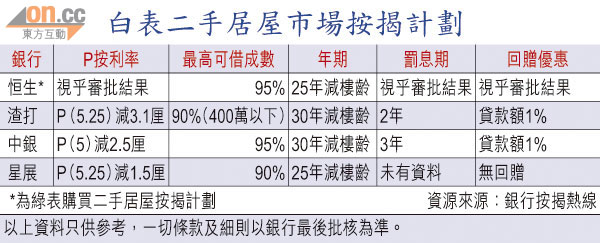

查清估值唔使蝕差價

購買二手居屋,其中一項風險就是業主抬價。各大銀行如滙豐、恒生、渣打的網站,均有網上免費物業估價服務,可作初步估價,但銀行批出的按揭貸款,會參考估價公司的估價報告及成交市價,以低者為準。

置業人士要留意,一旦估價較成交價為低,業主便要支付差額,差價隨時是幾萬甚至逾十萬元。

樓齡決定按揭期長短

經絡按揭轉介首席經濟分析師劉圓圓指,居屋有房署擔保25年,銀行承擔的風險減低,故一般最高可做90%甚至95%按揭,毋須買按揭保險。

若所選擇的居屋樓齡超過十年,理論上銀行會以25年或30年減去樓齡作為按揭年期上限,但銀行亦會彈性處理;樓齡少於十年的居屋,部分銀行可視之為新樓,提供25年按揭。至於5,000個白表免補地價購買居屋的名額會否都有此限?目前未有細節。

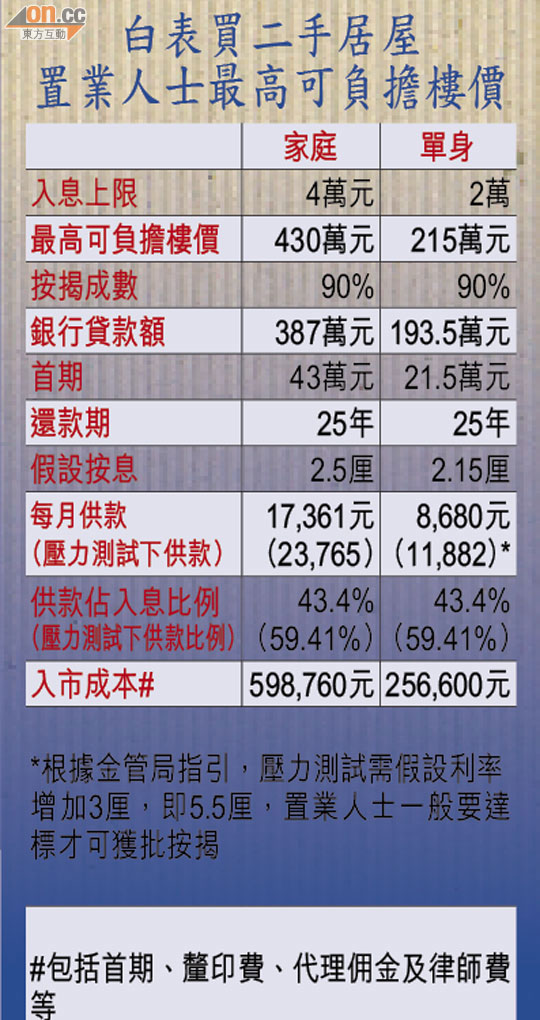

她表示,以居屋計劃的入息上限計算,在金管局指引之下,新壓力測試需假設按息增加3厘,供款佔入息比例不可超過六成,當假設利率是2.5厘,家庭最多可以應付約430萬元的物業,單身人士則為約215萬元物業。

預算承擔力以防萬一

置業人士最簡單可用「樓按負債率」作為評估,就是利用按揭貸款額除以年收入。除非預計薪金可有明顯增長,否則按揭貸款額不宜高於年收入8倍。當然,置業人士還要計算每季支付的差餉、每月支付的管理費、每月水電煤等,準確地計算個人或家庭的負擔能力。

在各大地產代理及銀行的網站上,均有提供按揭計算系統,只要輸入樓價、按揭成數、利率及年期等資料,就可知道每月的供款額,但要注意,當中未包括律師費、釐印或代理佣金在內。