Money Views:刀仔鋸大樹

上期提到,在債息趨升的日子,投資者可以買入有相對息差優勢、高風險回報的資產、沽出息差收窄或低風險回報的資產。進取投資者更可兩者皆做,變相套息,但宜降低注碼,以控制風險。今期繼續談談刀仔鋸大樹的原則。

運用「基利方程式」

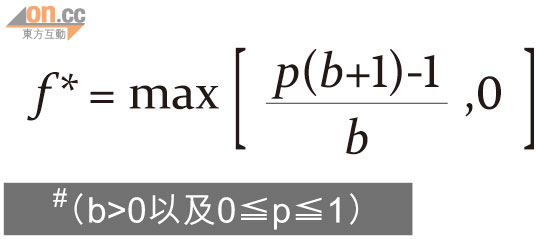

大型國際投資者,最常用的其中一種注碼控制方法,是著名的「基利方程式」(Kelly Criterion)。簡單來說,它是計算現實(有贏有輸)和相對理想(有贏冇輸)的預期回報。假設f*為入市注碼比例,b為每下注1元的獲利金額,p為獲利機會率,而1-p就是虧損機會率:

基利方程式只會在獲利機會率為100%,即「贏硬」的情況下,才會得出以100%資金入市的結果。既然投資無必勝,基利方程式根本上排除「瞓身入市」的可能。這就是刀仔鋸大樹的一大原則。

但是,刀仔雖小,仍有尺寸之別;用多小的刀,視乎有多大的樹。假設一項投資的贏輸機會為50/50,回報率為100%或-100%,投資者應該買多少呢?根據基利方程式,答案是不買,因為預期回報是零;預期回報是零還要買,就是純粹為了娛樂。娛樂費是不設退款的。

附表可見,假如回報率為100%,投資者只應在贏錢機會高於一半的情況下才下注,機會愈高注碼愈大。假如贏錢機會低於一半,是否表示離場為妙呢?也不一定。只要回報率相應大幅提升,仍有可博之道,這就是刀仔鋸大樹。

追求回報極大化

刀仔鋸大樹所追求的,不是贏錢機會極大化,而是回報率極大化。根據附表,只要回報率夠高,哪怕贏錢機會低,仍可按方程式下注;而且贏錢機會愈低,注碼愈小,無形中控制了風險。相反,贏錢機會愈高而回報率不低的話,注碼愈高,一旦爆發黑天鵝式危機,投資者的損失將會相當慘重。二○○八年金融海嘯爆發後,重傷者並非小注賭衍生工具的投機者,而是將老本投進穩健大藍籌的保守投資者,這就是個最佳例子。

何文俊

交通銀行香港分行環球金融市場部經濟及策略師,香港財資市場公會專業會員,香港中文大學社會科學榮譽學士及碩士,專攻政治經濟學。