几不可失:聯通盈利能力提升

去年中電信(00728)成功引入iPhone,無疑為聯通(00762)帶來競爭。後者於十二月中正式推出iPhone5,惟當月3G上客量仍有所放緩,單月增長313.2萬戶,按月倒退3.8%。不過,集團去年累計3G用戶達7,645.6萬戶,全年新增3G用戶3,643.7萬戶,按年增長40.4%,市場佔有率明顯提升。

集團過去兩年因龐大的手機補貼開支,加上曾為促進3G上客量而推出低月費套餐,以及「千元智能手機」計劃等,令盈利能力持續受壓。然而,隨着其3G用戶規模擴大,手機補貼的投入可望逐步減少,令盈利能力回升。事實上,集團已於上月底發盈喜,由於3G和寬帶用戶規模增長,預期二○一二年度純利將按年升50%以上,消除部分市場憂慮。

負債水平略嫌偏高

集團正加快目標網絡建設,包括擴大HSPA+覆蓋範圍,及保持WCDMA網絡的領先優勢,冀擴大收入來源並增加用戶數目。另外,集團於去年十二月完成對聯通新時空的收購,後者去年首三季稅後淨利潤為11.61億元人民幣,料收購有助提升營運效率,帶動集團盈利增長。不過,於去年九月底,集團手持現金121.6億元人民幣,僅足以支付收購代價,而且期末的資產負債率約為55.46%,負債水平略高。

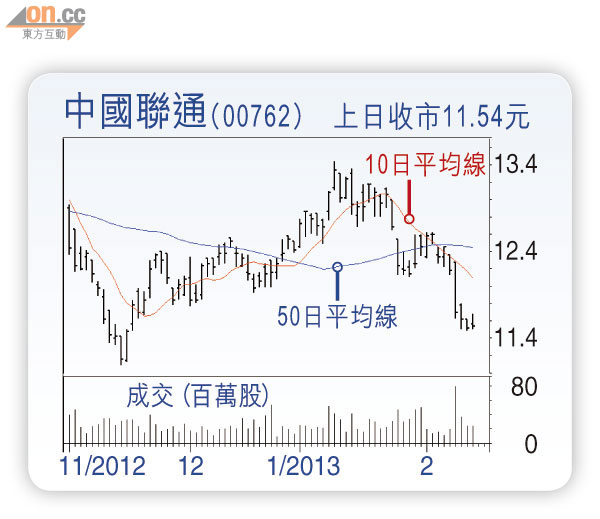

技術走勢上,目前聯通股價較一月的高位已累跌逾一成,各主要平均線呈逆向排序,二月七日起呈「四隻烏鴉」的利淡形態,昨日呈「倒轉錘頭」,STC%K線跌至超賣區,仍走低於%D線,MACD維持熊差距,14日RSI回落至32.23,走低於5日線,短線先宜觀望,阻力12.6元,支持位11.5元。

金利豐證券研究部執行董事 黃德几(作者為註冊持牌人士)