理財Campus:翻叮盈股 有績可尋

港股業績高峰期將至,隨着環球經濟氣氛好轉,不少股份去年度盈利有望躍升,料交出亮麗的成績表,故目前炒業績正合檔期。打算趁機炒一轉的股友如未有心水的話,不妨「翻叮」部分去年表現亮麗的績優股,或會再次為你帶來驚喜。

中海見底彈 唔難炒上

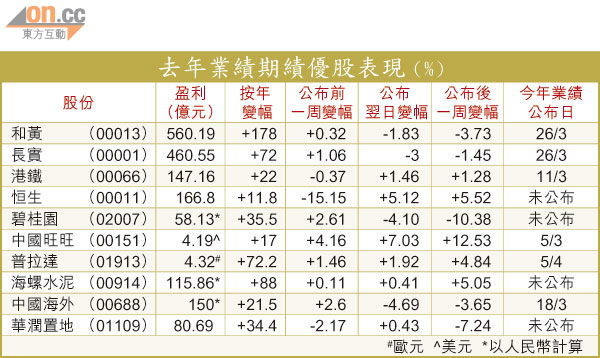

回顧內房龍頭藍籌股中國海外(00688)一一年度純利錄得150億元人民幣,增幅逾兩成,即使撇除物業重估核心利潤仍增逾37%。雖然去年公布業績後未算當炒,月內亦受樓市調控的傳聞影響,年內仍跌1.73%,但市場都看好三月下旬發報的一二年度業績,股價在月內低位反彈逾3.5%,業界預計仍有炒作空間。

銷售目標三季已爆數

時富金融董事總經理姚浩然指,中國海外去年首9個月的物業銷售額已逾900億元人民幣,超過年初定下800億元人民幣的目標,首三季亦錄純利183億元人民幣,相比一一年全年的150億人民幣純利,已有22%增長。他認為,內房股一二年全年的業績都料不錯,中國海外作為龍頭內房股,盈利在過往數年都穩定增長,加上毛利率逾六成,相對其他內房股而言更吸引。

市傳中央將加碼調控內地樓市,惟不少內房股已消化不利消息,股價開始反彈。他指,即使中央出招調控樓市,作為龍頭的中國海外,旗下樓盤分散全國,風險承受力較高。

潤地開拓收租覓財路

另一藍籌內房股華潤置地(01109),亦是姚浩然的心水「翻叮」股之一,他稱:「潤地與中國海外在市場定位有分別,中國海外主要做住宅為多,但潤地過去幾年部署收租物業的市場,如深圳萬象城(包括商場、酒店、住宅及商廈),個人更加看好其未來發展。」

租務起動 帶旺豪宅價

雖然華潤置地核心盈利只有約56.2億港元,規模不及中國海外,但增幅仍超逾三成。姚浩然認為,租金收益為潤地開拓新財路,舉例自從萬象城落成以來,帶動了周邊的樓價,包括潤地在萬象城項目中的豪宅。不過,潤地目前租金收入只佔極少數,正需時發展。潤地的出租業務在一一年為其帶來27.92億港元收入,按年增57%,但僅佔總收入約7%。

姚浩然續指,以潤地目前14倍市盈率,以及資產淨值相對股價逾一成折讓計算,雖相對中國海外較貴,但預期未來幾年的盈利增長速度將會加快,一年目標價看25元。該股昨日收報22.5元,年內升6.64%。

旺旺毛利穩 料有驚喜

以「雪餅」及「仙貝」零食,紅遍中、港、台的中國旺旺(00151)是零食股代表,一一年純利增長17%,折合達到32.7億港元,為市場帶來驚喜,去年三月公布業績後一星期股價即升逾一成。

姚浩然指,旺旺專門推出平價零食,對經濟周期敏感度不大,故很視乎成本控制的能力,因為擴展銷售網絡初期增加開支壓力,毛利受影響,但現在公司已建立起龐大的分銷網絡,毛利率較穩定。

市場睇增長 估值唔貴

他稱:「旺旺去年中期業績的毛利率升了4.1個百分點,至37.1%,控制成本得宜,加上目前主要原料如食油等價格都向下,而銷售卻增加,所以即將公布的業績,相信都會有不錯的表現。」

他表示,雖然旺旺市盈率高達43倍,但其實反映市場看好它未來幾年仍能保持高增長動力,其實「唔算貴」。比較同業對手,康師傅(00322)及統一(00220)分別37倍及83倍市盈率,旺旺估值可算合理,他看旺旺目標價11.5元,該股昨日收報10.72元,年內微升0.37%。

大唐發電乘勢「翻身」

除了「翻叮」股之外,隨着經濟氣候好轉,今年業績期亦可能有「翻身」股出現,大唐發電(00991)就是其中最為注目的電力股。

大唐發電一一年全年盈利下跌超過兩成,但今年年初則發盈喜,預計去年純利將會大增1.05倍,至1.15倍,股價被炒上,年初至今升逾16.89%,預期升勢未完。

輝立助理投資經理歐躒緡指,電力股早幾年因為煤價高企但電費無法相應提價,經營相當困難,隨近年煤價下跌,成本大減,電力股相繼回勇。

槓桿效應助股價爆升

他認為,大唐發電屬營運槓桿高、負債比率較高的電企(淨負債比率高達337%),但股價爆發力會更勝一籌。「負債高的電企要發債集資,由於去年息口向下,利息成本減低,在基數效應之下,自然更受惠。」

他又指,大唐積極拓展向上遊業務,自行開發煤礦減少對現貨煤的依賴,綜合煤企如神華(01088)及各電企的預測,煤價年內走勢將平穩發展,維持在600至630元人民幣水平,對電企有利,以目前大唐發電7倍市盈率,目標價看3.7元,該股昨收報3.46元。