名家筆陣:高收益資產 Risk On

上月初,筆者曾提出警告,二○一三年應對過去數年一直叱咤市場、愈升愈有的低息避險資產抱有戒心。想不到一個月下來,警告已經應驗。

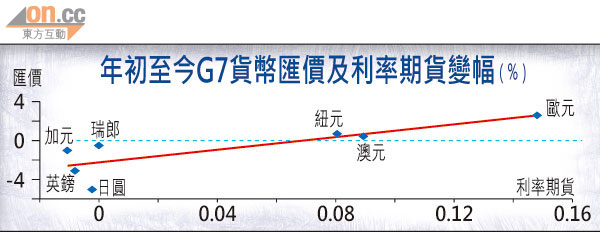

這種情況,在主要貨幣和商品市場尤其明顯。日圓在強力政治干預下持續急瀉,已經成為近期市場常態;英國經濟處於衰退邊緣,低息、量寬真是欲罷不能;瑞士通縮逾年,失業率持續抽升;加拿大樓市及家庭信貸趨緩,加息並不迫切。這四種低息或預期低息貨幣,正是在一月份齊齊下跌的四大主要貨幣,跌幅0.4%至5%不等。

領漲貨幣具息差優勢

其餘澳、紐、歐三幣,或具息差優勢,或減息預期不高甚至可能加息,因此表現較佳。

贏家方面,歐元勇冠主要貨幣,更跑贏避險味濃的黃金,但相對白金、白銀、鈀金和石油等與經濟周期較為相關的商品,卻望塵莫及,頗有高風險高回報的意味。

至於上期本欄點名的公用股,一如預期跑輸大市,單月僅升約3%,遠遜於升逾5%的恒指。十年期美國債息亦由月初的1.75厘樓下抽升至2厘樓上,債價跌逾一美元。

低收益避險資產失寵

如此格局,顯示市場炒作方法有變。過去risk on市,投資者只要押注於大部分非美資產,已能從容獲利。不過,現時的risk on市,儘管VIX指數已跌至13樓下的五年低位,但如果投資者押注於風險不低的英鎊或作為商品貨幣的加元,以至過往通常受惠於美元弱勢的黃金,仍然可能跑輸,甚至損手。

為甚麼會出現這樣的情況呢?查實今趟升市雖然與經濟數據好轉及市場風險緩和有莫大關係,但誠如上月筆者指出,背後暗藏去年十二月聯儲局議息會議向市場傳遞的QE3完結甚至利率政策改變預期。

因此,今趟實際上是高收益風險資產的risk on市,低收益避險資產的risk off市。

與美元對着幹無好處

面對此等蠱惑市況,與美元對着幹未必着數,畢竟美元恍似窄幅,但風險資產卻輕舟已過萬重山。投資者宜採類似股市的「揀股唔揀市」策略:買入有相對息差優勢或高風險回報的資產,或沽出息差收窄或低風險回報的資產。

進取投資者更可兩者皆做,變相套息,以追求更高回報;當然,為了控制風險,宜同時降低注碼,務求刀仔鋸大樹。

何文俊

交通銀行香港分行環球金融市場部經濟及策略師,香港財資市場公會專業會員,香港中文大學社會科學榮譽學士及碩士,專攻政治經濟學。