几不可失:聯想繼續穩守升軌

聯想(00992)自○九/一○年度轉虧為盈後,盈利一直保持穩定增長,截至去年九月底止中期收入及盈利繼續錄得雙位數增幅。根據IDC的資料,集團在全球個人電腦市場地位逐漸逼近惠普。

聯想積極推動「四屏一雲」戰略,去年上半年於內地推出多個新型號的智能手機,令集團於內地智能手機市場份額上升11.6個百分點至13%。集團亦於去年推出智能電視,惟由於定價過高,銷情未如理想,而且產量不多,未能享受規模生產帶來的經濟效益。

有消息指日本夏普(Sharp) 因近年虧損情況嚴重,為了緩解資金需要,有意向聯想出售南京的液晶體電視廠房,惟雙方並未就事件做出評論;倘若屬實,集團可改善電視研發技術,以及節省建設生產線的前期投資費用。

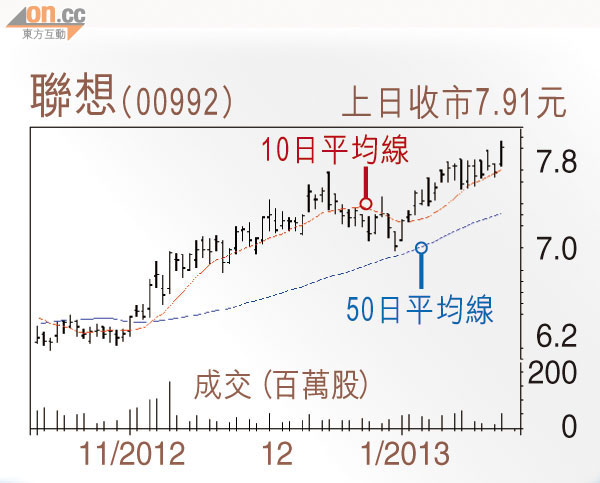

走勢上,去年十二月三十一日股價跌至6.99元後形成上升軌,STC%K線續升穿%D線,MACD牛差距擴大,可考慮7.7元水平吸納,上望8.5元,不跌穿7.4元可續持有。

金利豐證券研究部執行董事 黃德几(作者為註冊持牌人士)