几不可失:珠江鋼管上望4元

珠江鋼管(01938)主要製造及銷售直縫焊接鋼管,成功自主研發1,500米水深的深海焊管;今年內地先後發布多項發展規劃支持高端裝備製造業,集團有望受惠,值得留意。

今年上半年集團海外訂單保持理想增長,顯示技術及產品的市場認受性甚高。內地天然氣市場發展迅速,西氣東輸三線、新粵浙管道和新魯管道等主要石油及天然氣國家級項目,預期於「十二五」規劃期間開始建造,對高性能鋼管產品的需求龐大。

擴產配合新增訂單

集團上半年新增訂單17.4萬噸,加上自去年轉結訂單量38.1萬噸,總訂單為55.5萬噸鋼管,其中手頭未交付的訂單為31.5萬噸,為下半年收入帶來保證。不過訂單增長,集團產能未能及時擴大,導致收入增長受限制。目前多條生產線陸續投產,今年及明年底年產能有望分別增加至241萬噸及301萬噸,為日後提供增長動力。

今年上半年集團銷售收入上升26%,至20.6億元人民幣,純利則大增50.5%,至1.7億元人民幣,主要由於政府補貼大增至5,121萬元人民幣。

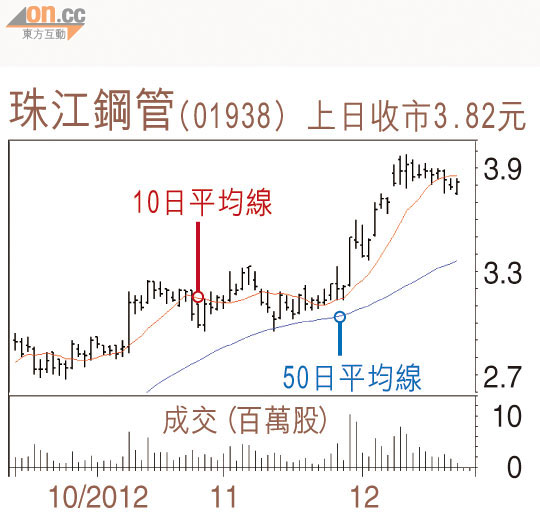

走勢上,珠江鋼管股價近期於10日平均線水平整固,STC%K線續走低於%D線,MACD熊差距擴大,走勢有待改善,投資者可以考慮於3.7元水平吸納,上望4元,不跌穿3.6元則可續持有。

金利豐證券研究部執行董事 黃德几(作者為註冊持牌人士)