國壽又傳噩耗勢捱沽

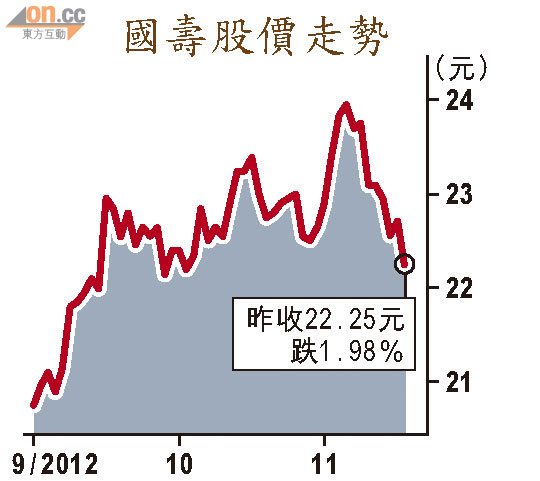

受累投資表現持續不濟的負面影響,國壽(02628)早前公布第三季虧損已高達22.07億元(人民幣‧下同),但困擾國壽業務的壞消息卻不止於此,國壽昨公布十月保費收入僅167億元,按月跌50.59%,表現遠遜其他險商,在A股市況未有明顯改善,國壽保費收入又面臨下滑,分析指對國壽股價或構成沽壓。國壽昨跌約1.98%。

收入險被平保追過

國壽今年首十月保費收入為2,798億元,過去三個月保費收入續升,至九月單月收入338億元,惟升勢中斷,十月僅錄167億元,按月急跌五成,不但成為跌幅最大的險商,更險被平保(02318)追過,兩者僅相差約2.77億元。

內險商保費收入自七月起按月節節上升至九月高位,惟各均未能在十月保持升勢,按月錄介乎5.16至15.6%跌幅,除國壽外,新華保險(01336)十月保費收入亦僅85.55億元,按月跌5.16%。

對於內險商未能在保費收入中延續九月升勢,訊匯證券行政總裁沈振盈認為,主要受季節性因素影響,他指在十‧一黃金周期間,大家都不期望有保費收入。

事實上,除了按月表現跑輸同行外,國壽按年表現同樣令人失望。就十月保費收入而言,由於內險商於去年第四季表現奇差,故按年錄得升幅亦不為奇,平保及太平(00966)按年則分別升16.11%及34.03%,正當其他險商均錄得按年升幅,國壽卻逆勢跌約6.7%。

券商仍力撐 籲增持

即使國壽保費收入未如理想,惟沈振盈指出,保費收入佔盈利比例不及投資收益大,公司已於第三季就投資作出大幅撥備,一旦A股表現拾級而上,國壽的盈利亦得以改善。此外,雖然國壽去季業績差強人意,惟有部分券商仍力撐國壽,評級由「中性」上調至「增持」,目標價更提升至超過30元。

惟富昌證券研究部總監連敬涵對國壽前景則有所保留,他指出,國壽十月保費收入表現令人失望,料其股價將受壓。「新華保險十月保費收入僅跌約5%,股價其後約跌5%;國壽按月跌近五成,至少都跌10%吧!」