理財創富:婚後積金投資變保守

打工仔常埋怨不懂如何管理強積金,身為金融界一份子的金利豐證券研究部董事黃德几(Dickie),又有何心得?他自○○年開始供款,目前共有兩個強積金戶口,累積資產總值約50萬元。他表示,應盡量避免擁有過多戶口,以免造成管理上的困難。「除現時僱主供款的戶口外,先前幾個戶口的累算權益,已轉移至一個保留帳戶。平均每三個月會檢視一次組合表現,每年亦會更換組合內容。」

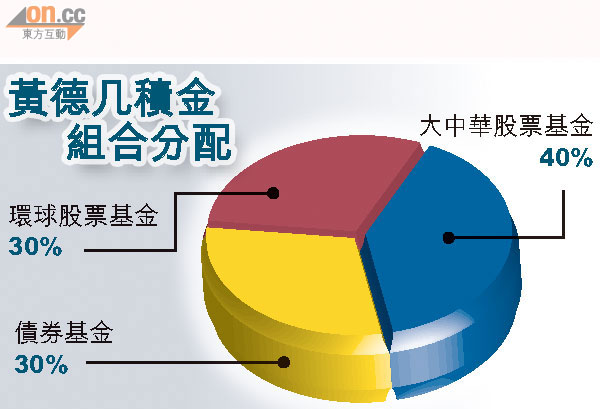

剛開始工作時,Dickie認為其承受風險能力高,故積金組合內全為股票基金。但自結婚後,亦開始加入較為穩定及保本的債券基金。「現時股票基金以環球及大中華(日本除外)市場為主,共佔組合的七成,另外環球債券基金則佔三成左右。」

參考評級 去蕪存菁

Dickie續指:「事實上,即使是同一類別的基金,表現亦可以十分參差,故在選擇基金時,我會先參考基金過去3年的表現數據。不少打工仔會以受託人的收費高低為考慮因素,但我認為基金表現更為重要。」

「半自由行」(僱員自選安排)已推出,Dickie稱暫未有打算轉換受託人,因認為與現時個人操作模式相差不大。「自己一直有集中管理保留帳戶,其實等於自製『半自由行』,故暫未有打算轉移受託人。未來仍然看好大中華市場基金,因其經濟增長仍在。以目前恒指的市盈率來看,估值仍然吸引呢。」但他亦建議,打工仔應該盡量避免買入單一市場,即使看好港股,亦應該加入其他市場的基金於組合之中。

黃德几「積金」小檔案

開始供款年份:2000年

積金資產:約50萬元

積金戶口:2個

積金投資部署:未有打算轉換受託人

回報率:每年約10%