SMART MONEY:積金搬屋 步步為營

強積金「半自由行」(僱員自選計劃)已經啟動,意味打工仔可把供款帳戶內的累算權益(即已累積供款及投資回報),「搬家」至個人心水的強積金受託人。想「搬」但又唔知點揀好?本期《今周焦點》將為不同年齡層的打工仔,提供全方位強積金投資攻略。

正所謂:「你不理財,財不理你。」強積金「半自由行」的實行,很大程度上可推動打工仔積極管理個人強積金投資組合。然而,不同年齡層的打工仔,其可承受的風險程度均有別。駿隆強積金顧問行政總裁蕭美鳳指,揀強積金受託人必須從四大方面入手,即個人需要、產品、服務、及收費。

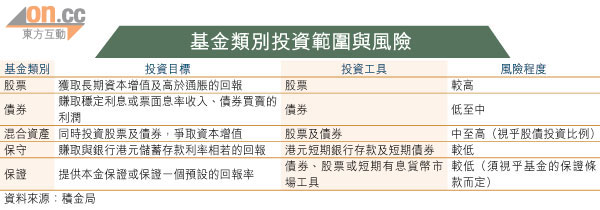

雖然「半自由行」賦予打工仔轉移權利,但蕭美鳳表示,如果你滿意現有受託人的產品與服務,其實無需要「再揀」,不應該「為轉而轉」。因為轉換受託人程序需時6至8星期,期間將出現投資空檔,有機會產生「低賣高買」。她說:「現時市場上有40個強積金計劃合共提供400多隻成分基金,當中分為五種主要類別,即股票基金、混合資產基金、債券基金、保證基金及保守基金。」

STEP 1:自我檢閱

蕭美鳳指,打工仔在選擇投資何種基金類別時,應視乎個人年齡及風險承受能力去決定,只要清晰這兩大重要因素,就會知道自己適合投資哪種基金類別及投資市場。蕭美鳳亦指出,投資回報講求每名僱員的年齡,年紀小的打工仔理論上可接受高風險、高回報的策略;相反愈接近退休年齡,投資態度則應穩中求勝。

理柏香港研究總監黃澤銘補充,打工仔目前的年齡、目標退休年齡及每月收入與開支比例,均影響其可承受的風險程度。「40歲以前的打工仔,可考慮投資大中華股票基金、中港股票基金;至於接近退休年齡者,或者本身經濟負擔重,如『一個養八個』,那投資態度則宜保守,可投資波幅較低的債券基金。」

STEP 2:收窄範圍

在分辨個人的投資類型後,便可逐步揀基金。蕭美鳳說:「投資類型大概可分為進取、穩健或保守。假設你年紀尚輕,舉例你可選擇香港股票基金,鎖定此基金類別後,就會發現餘下可供選擇的基金數目約為40隻,接着再評估這40隻基金過去不同年期的表現,從中揀出表現最好的,或優於市場平均表現的,最後才作收費比較。而選擇其他基金類別時,亦可沿用此方法。」按高風險類別計,其中永明首域強積金香港股票基金-B表現不俗,過去三年年均賺12.27%,而低風險類別當中,萬全環球債券基金則年均賺5.30%。

STEP 3:多重比較

要成功揀取適合自己而又有增值潛力的基金,蕭美鳳說:「在比較受託人表現時,其實是過去一年、三年、五年、七年的回報表現都應共同參考。當然,比較要公平,即與同類別基金比併。若打工仔想投資港股基金,就應以同一個基金類別去比較,這樣才能揀出真正實力的基金或市場。」

STEP 4:組合投資

事實上,除非打工仔本身已有額外的退休投資或儲備,否則強積金也應作組合式投資,不宜持有單一隻強積金成分基金。首先,若想100%投資股票,也應投資於不同市場,不應集中投資於港股;若想包含股債在內,可選擇混合資產基金,又或者自行調配股票及債券基金比重。

STEP 5:適時調配

然而,天下間並無永恒成功的投資策略。黃澤銘指,投資組合策略應視乎人生階段變化而調整,如置業、結婚、生兒育女等情況,均會影響目標回報及可承受風險程度。另外,40至50歲的打工仔亦可考慮投資混合資產基金,有股票亦有債券,可有效分散投資波幅,對賺取穩定回報有幫助。