Smart Money:物業信貸 錢景可觀

主營物業貸款的信貸公司近年火速冒起,紛紛大灑金錢製作廣告吸客,而成立短短三年的環球信貸更已密鑼緊鼓計劃上市,究竟本港物業信貸市場「錢景」如何?相關市場需求又為何在幾年間上升?

事實上,物業貸款於九十年代末已出現,直至近年卻成為「大熱」的貸款方法。環球信貸董事王瑤指出:「一提到信貸公司,不難令人聯想到『淋紅油』及上門收數等場面,以往大眾對向信貸公司貸款避之則吉。可是,近四至五年不少進取的信貸公司以廣告途徑教育大眾,了解物業貸款的特色,冰釋大眾誤解,行業已逐漸洗脫當初的負面形象,而物業貸款亦已成為理財工具之一。」

樓按成數高 贏銀行

信貸公司的物業貸款原理與銀行提供的樓宇按揭大同小異,惟前者則增添二按服務,即利用在銀行尚未供完的物業加按套現,且息率不受金管局限制。

金管局不斷推出辣招壓抑樓市,包括早前收緊銀行樓按成數及上調每月供款佔入息比例,反觀提供物業貸款的信貸公司可提供較高按揭成數,而且僅為業主服務,故批核程序相對銀行簡單及快捷,遂使客戶由銀行流向信貸公司。

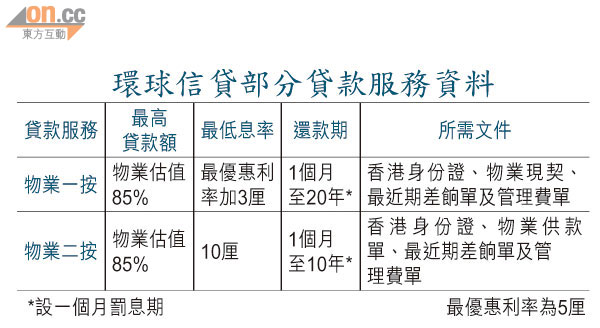

翻查環球信貸網頁,該公司物業最高貸款額可達物業估值85%,不設貸款金額上限,業主僅需提供物業供款單或現契、物業管理費單及差餉單等簡單證明文件,最快可於8分鐘內完成批核,即日可取現金,並設有靈活還款期,罰息期僅一個月。

商舖按揭可批七成

自從金管局推出額外印花稅(SSD)後,不少短線投資者轉投商舖市場。銀行為商舖提供最高貸款額為估值的五成,信貸行業普遍提供六成按揭,環球信貸則會視乎客戶背景及還款能力等因素調整成數,最高可批出七成按揭,態度頗為進取,務求信貸產品緊貼客戶所需。

至於息率方面,該公司目前提供的物業一按貸款的息率,最低為最優惠利率加3厘,二按則最低為10厘,相信有競爭力。

據悉,該公司客源中,中小企佔七成,而一按貸款亦佔生意額七成。她解釋,中小企東主大多擁有一伙以上物業,實力雄厚,卻由於收入不穩定而未能提供銀行所需的入息證明,而物業貸款正合他們所需,預料中小企客戶未來將續為主要客源。

面對市場競爭者紛紛加入戰場,尤其是小型信貸公司趨升,王瑤並不擔心競爭加劇將影響生意額及公司營運,主因目前公司於品牌及息率方面存在優勢,同時正計劃與按揭轉介公司合作以提升市佔率,又指出未來將致力提升服務質素及品牌管理,亦會注視外圍經濟環境,加強風險管理,避免貸款集中於個別客戶。此外,若然樓市出現突然轉向,小型公司將在自由市場中被自然淘汰。

王瑤續透露,本年公司廣告支出為約1,500萬元,來年冀保持相若水平,以保持競爭力以及加強公司的知名度。

村屋市場大有可為

放眼未來,她表示,由於銀行對村屋估價一向偏低,以致經常出現估價不足情況,故看好村屋按揭市場,同時冀吸納內地客戶,正計劃於上水或大埔開設分行,亦會陸續增聘人手應付公司長遠擴張發展。