SMART MONEY:年輕供款未雨綢繆

大部分打工仔每個月都要「上繳」部分薪金來供強積金,作為退休後的保障,但卻未必人人清楚組合的回報、退休時大概可取回多少錢、能否應付簡單的生活開支等。康宏理財(01019)聯席董事梁子琪將透過一個年輕人的個案,解答上述疑難。

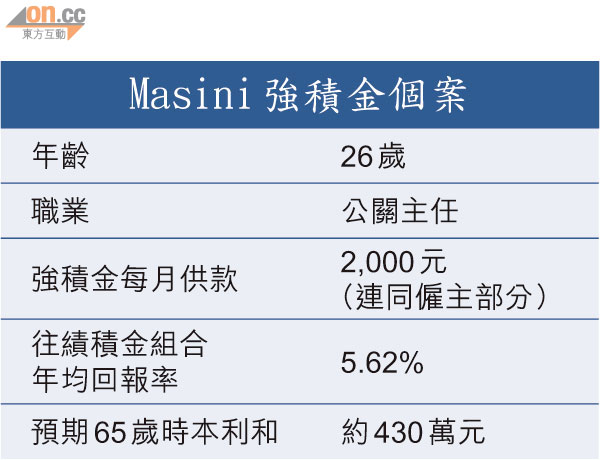

一般而言,年輕人距離退休的時間長,承受風險的能力高,投資組合都較進取。現年26歲、擔任公關主任的Masini,投資組合亦屬進取型,集中於中港兩地的股票基金。

若按現時的投資組合不變,當Masini年滿65歲的時候,可以從強積金戶口提取多少錢呢?

退休開支未必夠用

梁子琪表示:「按Masini參加由滙豐作受託人的七隻基金往績計算,推出至今組合的平均年回報為5.6%,假設由22歲開始每月平均供款2,000元(計及僱主供款部分),到Masini65歲時,戶口的本利和在計及通脹後應約430萬元。」讀者若想自行計算也不困難,可以使用積金局網站上的「積金計算機」。

她續指:「儘管65歲可以一筆過提取400多萬元,聽起來好像不錯,但香港的人均壽命為91歲,即400多萬元要用26年,就算Masini選擇回報率達4厘的定息工具繼續投資,她退休後每月大概有約13,000元的生活費,但計及每年4%的通脹後,實際上金額只等同現值約2,400元,絕對不足夠應付基本的開支。」

Masini當然希望退休後能大致維持以往的生活水平,加上長者的病痛多,或需負擔醫藥費,2,400元肯定不夠用,那麼她應作自願性供款,以獲取更多回報嗎?

定時定額分段投資

梁子琪卻不建議,並稱:「自願性供款雖較靈活,僱員可以隨時提走該部分,但強積金以外,市面上還有很多互惠基金供選擇,表現或更為優勝。此外,很多年輕人都會問一個問題,究竟應儲夠一大筆錢才去投資,還是分段投資?我認為他們應作定時定額的分段投資,以收平均成本法之效,以Masini的情況而言,她可考慮額外投資月供基金。」

組合雷同難達分散

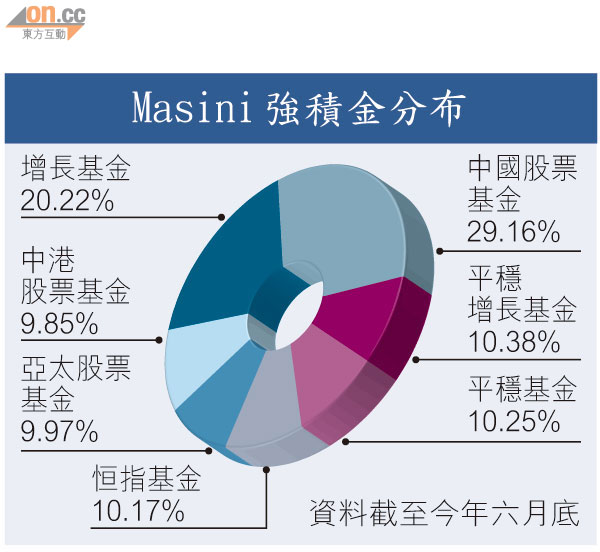

回看Masini目前的強積金投資組合,梁子琪指出,「Masini把供款分散到七隻基金之中,似乎是想達到分散風險的作用,不過,她忽略了有些基金的投資項目雷同,以增長基金及平穩增長基金為例,兩者的投資項目相信幾乎有一半都是相同的,對分散投資的意義不大,反之可考慮其他類型的基金。選擇合適的時間才轉換投資組合也很重要,以免招致損失,因為現時的市況充斥不明朗因素,建議她可先作觀望。」