金融嫻談:淨息差受壓不利內銀

周二執筆日止,大部分內銀已公布中期業績,整體表現不過不失,半年純利同比增速介乎8至37%,以民行表現最佳,中行最遜。但第二季業績顯示,內地經濟增長放緩帶來的問題,如利息收入放緩、淨息差收窄、佣金收入減少及資產質素轉壞等逐步「現形」,而有關因素預料將繼續困擾第三季的業績表現。

其實銀行業從事「收納存款─發放貸款」業務,盈利表現將取決於放貸利潤(即淨息差及淨利息收益率),及回收貸款能力(即資產質素,不良貸款比率可反映)兩項因素。由於人行於六、七月連續兩次不對稱減息,對息差的負面影響尚未於中期業績中反映出來。加上,現時內地銀行業存款偏緊張,而下調存款準備金率又遲遲未落實,銀行需以高息搶客,令成本上漲。與此同時,信貸需求卻依舊疲弱,削減了貸款的議價能力,兩大因素結合,將令淨息差持續受壓。

內地經濟復甦步伐放緩

資產質素變化則受企業還款能力影響。從近月固定資產投資、消費、出口等數據可見,內地經濟復甦步伐較預期慢,不少行業經營環境困難。國家統計局資料顯示,一至七月規模以上工業企業實現利潤同比跌2.7%,而7月同比跌幅高達5.4%,為今年來最大跌幅,顯示企業利潤持續下跌,削弱其還款能力,銀行第三季不良貸款料會上升。小妹認為,除非內地新增貸款及固投、消費等經濟數據回升,帶動企業盈利改善,否則內銀股下半年盈利下滑機會較大。

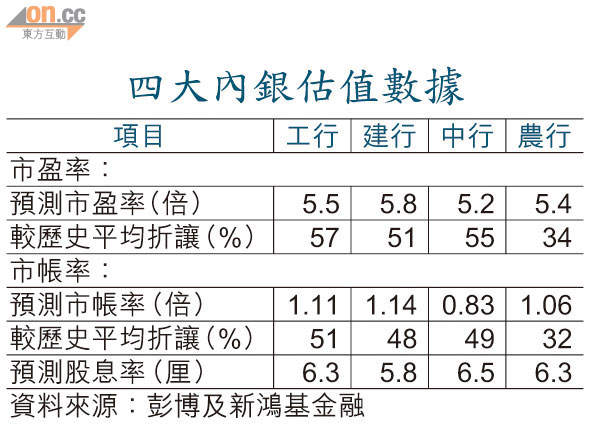

當然,內銀股整體估值已跌至偏低水平,四大銀行今年預測市盈率5.2至5.8倍,預測股息率介乎5.8至6.3厘,已漸見投資價值。但內銀股的中期業績公布後,市場焦點放於盈利增速放緩及資產質素轉差之上,故或不利股價短線表現。因此小妹認為,投資於內銀股毋須急於一時,候低吸納會更佳。

筆者無持有以上股份。

新鴻基金融分析員 李惠嫻