大摩戳李寧3死穴

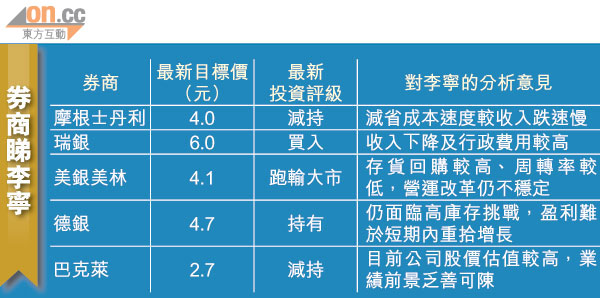

李寧(02331)大刀闊斧改革圖挽狂瀾,但摩根士丹利「唔收貨」,昨日更奏起「摩笛」唱淡李寧明年收入將進一步減至77.3億元人民幣,低於○九年84億元人民幣的水平,以三大理由維持其「減持」評級之餘,更狠削其目標價44.44%至4元。

李寧上周宣布重整管理團隊,證券界普遍持正面看法,大摩的報告亦認同李寧「換將」可能刺激更多減低庫存的動作,但大摩仍看淡該股,強調「減持」首項原因在於市場對其今、明兩年收入預測偏高。

自去年七月,大摩已預期李寧回購開支需額外14.5億元人民幣,以消化庫存,至今大摩仍貫徹此看法,但相信這類「存貨調整」將透過今、明兩年的訂貨會縮減定單上反映。李寧於六月份發盈警後,市場僅調低公司今、明兩年收入預測6至8%,而大摩相信兩年收入預測應再降低5%及12%。

料縮減自營店規模

李寧提出的改革遠景眾多,不過,大摩預料李寧營運去槓桿化仍需持續,並以此作為「減持」第二大理由。大摩稱,雖然公司致力減低成本,但明年之前將不會全面反映。公司毛利率改善機會亦有限,估計省減後成本將被更高零售折扣抵銷,同時降低成本速度也追不上收入跌速。

大摩相信,李寧有機會進一步縮減餘下自營店的規模,按公司計劃,現時近700間自營店於今年底減至400間。

估值不吸引 籲沽

市場預期李寧的轉捩點將於明年之前出現,但大摩卻「大潑冷水」,指明年後才有機會重拾收入增長。大摩更以李寧現價估值不吸引為第三個理由,重申「減持」有理。該行指,李寧明年每股盈利高達12倍,較安踏(02020)溢價74%。李寧昨收報4.45元跌2.19%。

李寧上周宣布改革後,一眾大行隨即發出報告,瑞銀將李寧評級由「中性」上調至「買入」。但美銀美林指李寧的營運改革仍存不穩定因素,料盈利有待至明年下半年才見改善。德銀指,TPG將參與更多李寧的營運,其零售管理經驗將為該公司帶來長遠正面影響。

美克國際料盈轉虧

體育用品股前景堪虞,美克國際(00953)再發盈警,預計截至今年六月底止中期業績由盈轉虧。該公司之前已預測截至今年十二月底止年度財務業績可能出現下滑。