理財Campus:長和業績 點炒至醒?

長和系本周四公布去年全年業績,長實(00001)年內股價上升12.23%,與恒指升12.12%同步;長實持有近50%股權的和黃(00013)已炒過一輪業績,股價近日回軟至80元樓下,但年初至今仍上升22.52%,遠勝大市。證券界普遍預期業績會報喜,兩股價能否趁勢上升?看財金界兩位小花如何「投其所好」。

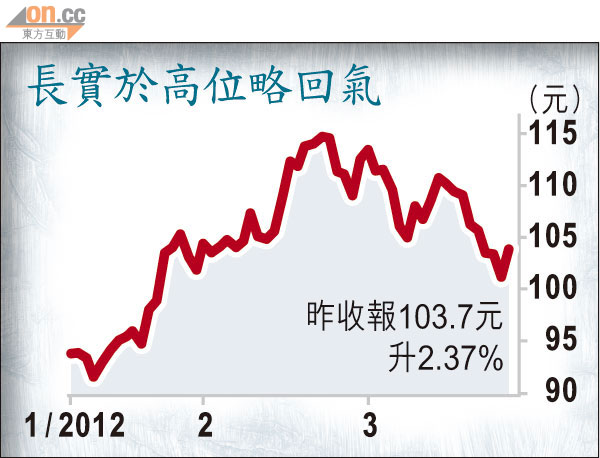

王昕媛:長實見120元無難度

國泰君安國際投資諮詢部分析員王昕媛指,去年全年長實賣樓套現總額達300億元,已超過其本身銷售目標250億元,加上現價與五十二周高位131元仍有距離,只要本周四公布的業績表現合乎市場預期,相信已有能力推動股價上升,若大市走勢能配合,該股則甚具炒作空間。她坦言:「長實股價見120元無難度!」

王昕媛續說,長實身為重磅股,股價需靠大型基金買盤才能推動,預料公布業績後,不少大行將調整其今年目標價,屆時買盤或增加,股價續升或至少企穩。

早前里昂就將長實目標價由120元,調升至125元(基於資產淨值折讓20%計算),續持「跑贏大市」評級。

龍頭股份 負債水平低

早前長實表示,今年擬推八個新盤項目,約涉4,000個單位,當中包括將軍澳85A第1期、大埔鳳園1期、荃灣西站1期及日出康城3期A。王昕媛說:「長實的基本因素良好,具市場領導地位外,負債水平亦低,而且現價水平不算高,加上現時市場資金充裕及低息環境持續,我看好今年本港樓市走勢,長實股價今年有望見130元。」

內地樓市的政策調控令內房股常受打擊,現時不少本地地產商亦涉及內地業務。王昕媛指出,在本地地產股當中,長實的內地地產發展項目約佔20%,相較其他競爭對手為少,令它避免了內地政策調控所帶來的負面及波動性影響。她認為趁業績期將至,投資者可把長實視為短炒,但長線投資亦未嘗不可。

麥嘉嘉:和黃穩陣可睇長線

凱基證券投資顧問部經理麥嘉嘉指,市場早已利用和黃業績將報佳音的消息,趁早把股價炒上。即使本周四和黃業績表現優於市場預期,相信股價再升空間不大,傾向靠穩。但她認為,和黃的多元化業務有助抵抗經濟周期;加上受長江基建(01038)利潤增加,赫斯基及零售業務穩步增長,而澳洲電訊業務可重返正軌,及新收購的奧地利業務能提供新貢獻,從而抵銷港口收入下降的負面影響,故可視它為長線投資之選。

現金充裕 具炒作概念

大市炒股票板塊,向來講求概念性,即「古仔」,麥嘉嘉表示:「和黃的業務較長實為多元化,因此較容易被市場製造故事概念,令投資者可借機炒古仔。」

她補充,年初至今和黃股價已升22.52%,暫時跑贏大市;相反長實股價只與大市同步。和黃股價波幅較長實為大,自然容易被資金追捧。不過,由於和黃現價水平偏高,因此她建議投資者趁股價跟隨大市調整至70元,才買入作長線持有較安全。

談回基本因素,麥嘉嘉指出,現時和黃的業務組合較以往穩陣,加上歐債危機令歐洲資產價格大為下跌,反而令和黃有機會以優惠價錢擴大歐洲業務,如早前市傳它有意收購倫敦泰晤士河發電廠Battersea Power Station,潛在交易達2.5億至3.96億英鎊。她坦言:「和黃現金充裕,故不排除未來會進行更多收購,屆時或可被市場視為利好消息,令股價有助攀升。」