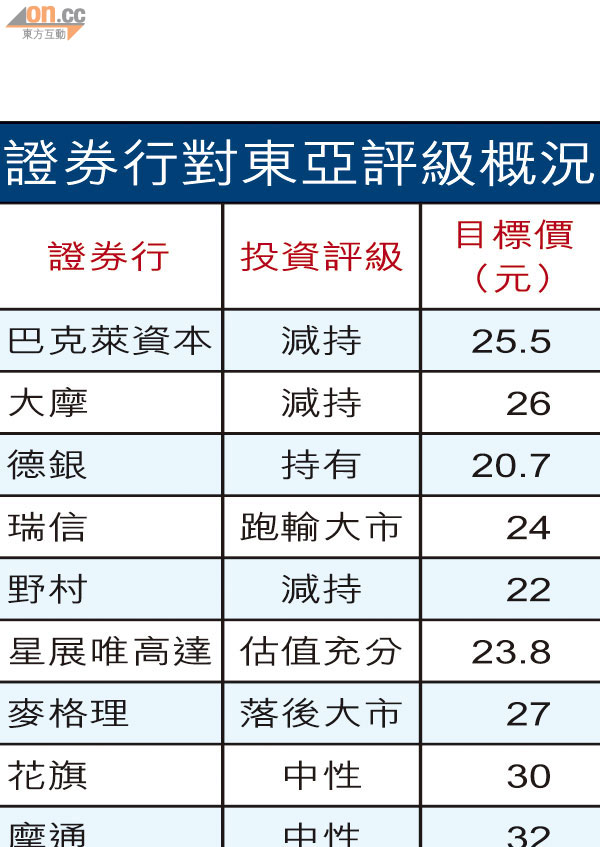

東亞績差 大行籲減持

東亞銀行(00023)盈利遜預期,多家證券行發表報告,調低東亞的投資評級、目標價及盈利預測。東亞股價昨日明顯跑輸大市。

下半年盈利縮減四成

該行去年全年盈利僅升3.2%,下半年盈利更較上半年跌四成。高盛指東亞去年下半年稅後盈利14.84億元,遠低於該行預期的19.09億元,主要因為交易活動及投資帳項錄得虧損,又指東亞的信貸成本有回升,下半年升7點子,而股本回報率亦非常低。

高盛指,除了成本對收入比率及信貸成本惡化之外,東亞的資本水平亦令該行關注,核心一級資本充足比率是本地銀行股中最低,不足以支持未來業務發展,亦未必符合《巴塞爾協定三》日後的新監管要求,維持「確信沽售」,將東亞二○一二至一三年每股盈利預測下調3%,以反映收入減少及營運成本上升,目標價由26元,降至25.1元。

東亞去年底的核心資本充足比率只有9.4%,巴克萊資本指出,若不包括東亞所持有的5億美元混合一級資本工具,該比率更會下降至8.4%。《巴三》實施後,普通股一級資本比率(CET1)會被提高至7%至9.5%,勢將加重東亞的增資壓力。

大摩:未來或需集資

巴克萊又指,隨着監管準則趨嚴,東亞須保留資本以補充資本水平,此舉將拖慢其資本負債表增長。巴克萊重申對其「減持」評級。

摩根士丹利稱,東亞香港業務持續低迷,息差續收窄,非利息收入疲弱。大摩指,東亞的一級資本充足比率僅為8.4%,處亞洲區內最低水平之一,並料該行今年的資本水平將轉差,未來或有需要集資,故維持「減持」評級。

星展唯高達相信,為了保存資金,東亞今、明兩年的資產增長會較為謹慎,從而限制盈利能力,加上預期信貸成本上漲、地產價值重估的損失,預料東亞今、明兩年股本回報率(ROE)僅約8%至9%。考慮到東亞的資產增長會放緩,星展唯高達將東亞今、明兩年盈利預測下調4%至5%,故將目標價由24.5元調低至23.8元。

野村同樣關注東亞的資本充足比率不夠,預料東亞消耗資本的速度,快過補充資本速度,一級資本充足比率預期由去年下半年的8.3%,進一步下跌至今年的7.9%,可能引發再融資。