Smart Money:三大行業逐板探討

年內傾瀉的內房、水泥及家電股,被基金接連洗倉,股份似有「永不翻身」之勢,加上股市即將進入傳統的「股災十月」,到底這些板塊會跌入「無底深淵」,抑或最終能夠「柳暗花明又一村」?

內房股銷情淡靜不宜沾手

花旗近日發表報告指出,內房股上月被過度拋售,市盈率已處於7.8倍的歷史低位,並建議投資者買入板塊的龍頭股份。惟金利豐證券研究部董事黃德几稱,估值低與盈利沒有直接關係,縱使股份的資產價格吸引,但仍要考慮其持續經營的能力。「在限購、限貸及限價的情況下,內房股能否持續正面發展成為疑問。上半年大部分內房股銷售達標,但亦開始呈現疲態,未來銷售能力將會下降。」

潤地中海小注投資

他指,現時內房發展商的淨槓桿比率平均達50%至60%,個別甚至達70%,反映融資成本及困難度都在持續上升,板塊短線值博率不大。然而在貨幣緊縮政策及投資者對股市失信心情形下,磚頭仍較具吸引力,投資者可小注投資,建議選擇華潤置地 (01109)、中國海外 (00688)及世茂房地產 (00813)等。

申銀萬國分析員陳鳳珠則看淡內房股第四季表現,因近日中央調控樓市的力度加大,將限購令擴展至二、三線城市。而且在「金九銀十」季節效應下,銷情亦未見起色,不少城市的樓價亦見回落,將對房地產造成漫長的影響,內房股第四季表現應比上半年更淡,建議散戶不宜沾手。

水泥股基建帶動中長線佳

受產能過剩及地方政府資金短缺的負面消息影響,水泥股連日來均遭洗倉。相對於家電及內房股,陳鳳珠則認為水泥股的前景相對樂觀。經過一輪洗倉後,水泥股現時價格水平偏低,而為針對產能過剩的問題,第四季起應會淘汰落後產能,屆時將可推高水泥價格。

「華東地區的水泥回落至400元以下一噸,第四季為水泥需求旺季,其價格應會趨向穩定,達供求平衡。而且中央對保障房建設的目標不會改變,再加上政府的基建項目,板塊的中長線走勢應不錯。」其中她較看好龍頭股安徽海螺(00914),因其毛利率為42%,負債比率亦屬於健康水平。

大跌空間機會不大

黃德几指,今年個別水泥股的股價曾一度升幅不少,如中國建材 (03323)及華潤水泥 (01313)等,但水泥價格不可能無了期上升,現時處於調整期。「不少水泥股均錄得盈利增長,基本面上仍然不錯。

技術上,板塊現時步入熊市 (於高位調整20%),但大跌空間不大,第四季應與大市同步。當中華潤水泥受惠地區性因素,而且之前剛加價,表現應較突出。

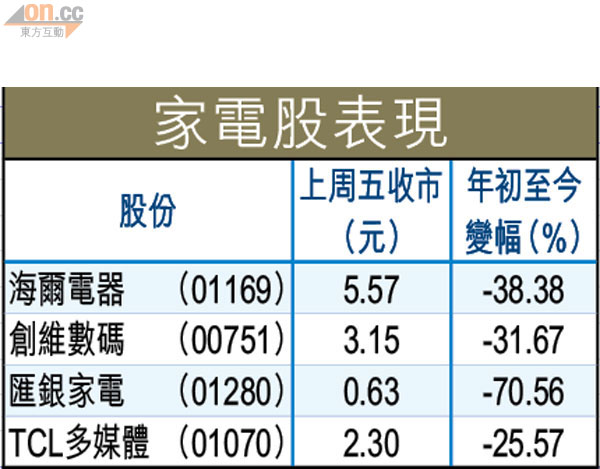

家電股政策結束股價受壓

「家電下鄉」政策即將於十二月結束,屆時補貼對象不再享有津貼購買電器產品,首批受影響的城市包括山東、河南、四川三省及青島市,而陸續推出該政策的省市亦會緊隨其後。受消息拖累,一眾家電股均遭到拋售,海爾電器 (01169)單日曾大挫16.18%,而創維數碼 (00751)及匯銀家電 (01280)亦同樣下跌超過10%。

面對減價競爭壓力

至於該政策的取消,會對家電股造成多大的影響,陳鳳珠表示,先前電器產品的銷情,或多或少受惠於政策的帶動,故取消「家電下鄉」後,將會影響民眾的短期購買力,對家電股股價造成壓力。但在內地人均收入上升及農村需求增加下,相信對電器的需求仍然存在。「畢竟外圍經濟因素差,家電亦非時常更換的產品,故市場需一段時間消化負面因素。再加上原材料成本上升,削弱經營能力,第四季家電股的前景亦不被看好。」

黃德几認為,消息對家電股猶如當頭棒喝,他擔心該板塊會面對減價壓力。以海爾為例,其主打的白色家電,近日增長較同業放慢,作為市場佔有率最多的業界「一哥」,擁有較強的議價能力,未來它應會減價促銷,勢將對業界造成影響。「其他家電股的前景亦不被看好,如國美 (00493)現價已反映重組後的憧憬,除非注資非上市分店,否則難覓新的增長亮點。」