大師筆陣:亞洲市場遍地投資機會

最近數周,由於歐洲及美國債務危機,加上全球經濟復甦較預期慢,投資者信心受挫。在部分新興市場,增長速度放緩、通脹高企及緊縮政策的推出,亦引起市場緊張。然而,考慮到市場上的流動資金規模,我們預期環球經濟不會出現「雙底衰退」。

標準普爾下調美國債務評級的消息已傳出數個星期,因此評級真正被下調並不令人意外。事實上,部分較小型的評級機構此前已下調對美國的評級。儘管如此,市場的最初反應或會非常不明朗,金融市場亦將異常波動,原因是投資者不知道應將資金轉至哪些於短期內波動性較低的資產類別。

新興市場成「安全港」

隨着投資者撤離美元或美國國庫債券,新興市場正逐漸被視為投資「安全港」。信貸違約掉期(CDS)的息差亦表現出以上的投資傾向,部分新興國家的CDS息差較已發展國家為窄,顯示投資者認為其違約風險較已發展國家為低。

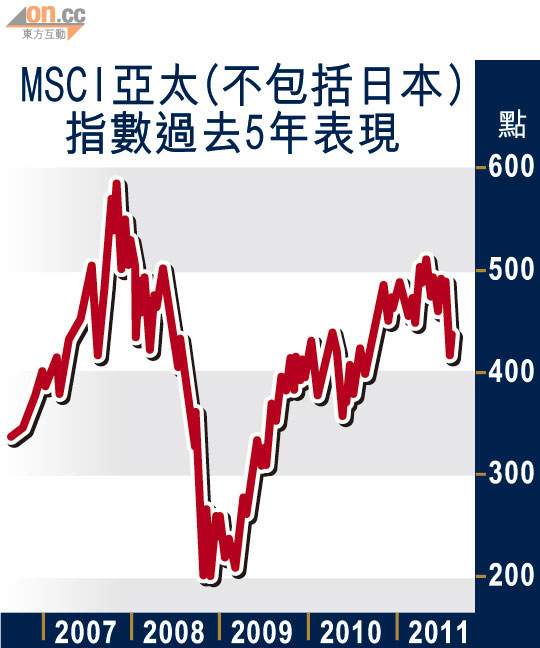

雖然股價可能持續波動,但我們相信長期前景仍然良好。事實上,我們認為這些短期整固是以更吸引的價格買入投資價值被低估股票的良機。

亞洲市場存在大量的投資機遇,經濟增長強勁是投資亞洲市場的重要支持因素之一。亞洲經濟體的增長速度不但超過北美、西歐、日本、澳洲及新西蘭等已發展國家,並且亦高於其他新興市場。消費增長是投資亞洲市場的另一項重要主題。由於人均收入提高及相對年輕的人口結構,亞洲經濟體對不同類型貨品的國內消費正持續攀升。在亞洲工業需求增長的推動下,商品亦成為亞洲的重要增長動力之一。其需求持續增長預期將進一步推動國內消費及工業生產。

中國:可望成全球最大經濟體

中國是環球增長速度最快的經濟體之一,財務及經濟基本因素理想。其國內生產總值於二○一○年錄得強勁增長,並超越日本成為僅次於美國的全球第二大經濟體,政治及經濟地位進一步鞏固,如果能延續目前的增長勢頭,中國可望於二○三○年取代美國成為全球最大的經濟體。在十三億人口的消費者群支持下,中國的消費市場持續暢旺,人均收入不斷增長,以及對消費品及服務的需求強勁亦有利相關股票的盈利增長前景。由於中國經濟蓬勃發展繼續吸引國際投資者,外國直接投資持續增長。同時,中國擁有全球規模最大的外匯儲備,對外來金融衝擊的抵禦能力較強。

印度:擁管理人才 服務業優勢

印度經濟預期將於未來持續增長。長期而言,印度的經濟增長率應能支持印度企業達致理想的業績表現。作為世界上人口最多的國家之一,印度亦擁有龐大的消費市場。同時,印度有半數人口的年齡低於25歲,將能持續提供充裕的勞動力資源及龐大的消費者群,是印度市場未來復甦的重要因素。除消費開支不斷增強外,印度擁有大量高技術的人員及傑出的管理人才,亦令其服務行業具有優勢。此外,基建發展亦為經濟復甦帶來支持。

印尼:資源豐富 基建消費強勁

印尼是二○一○年表現最佳的股票市場之一。經濟增長強勁,加上消費需求及政府基建開支不斷上升,均為國內經濟帶來持續支持。印尼人口年輕,並且不斷增長,首都雅加達可望在二十年內發展成為全球最大的城市。由於擁有豐富的資源及龐大的人口,印尼在吸引投資及發展國內經濟方面處於有利位置。因此,印尼的前景非常理想。

南韓:企業競爭力正不斷加強

南韓方面,雖然年內經濟增長有所放緩,但預期增幅仍將超越已發展市場。同時,其估值水平仍然吸引。雖然韓圜升值對出口造成影響,但同時通脹壓力亦得到紓緩。此外,在技術發展及透過建立品牌擴大環球市場佔用率兩方面可見南韓企業的競爭力正不斷加強。長期而言,這將為企業帶來更大的盈利,並抵銷有關貨幣的憂慮。與此同時,國內消費亦見回暖,可能對股價產生積極影響。因此,我們繼續看好南韓未來的前景。

泰國:經濟增長動力源源不絕

就單一區內市場而言,泰國市場極具吸引力,無論長期基本因素或經濟復甦情況均理想。其經濟增長動力包括國內豐富的農業資源、離岸天然氣儲備、辛勤努力可與中國製造業媲美的勞動人口、注重品質的悠久傳統,以及成功的旅遊業。此外,作為迅速發展的亞洲經濟體的主要貿易夥伴之一,泰國亦將因新興市場的持續需求而受惠。

麥博士小檔案

被譽為「新興市場之父」的鄧普頓資產管理新興國家投資團隊執行主席麥博士(Mark Mobius),是投資新興市場的前鋒。他在八七年加入鄧普頓,九一年已為公司推出新興市場基金,至今麥博士及其團隊已管理全球超越500億美元(約3,900億港元)的基金規模,基金表現優秀。