兩大油企部署購併

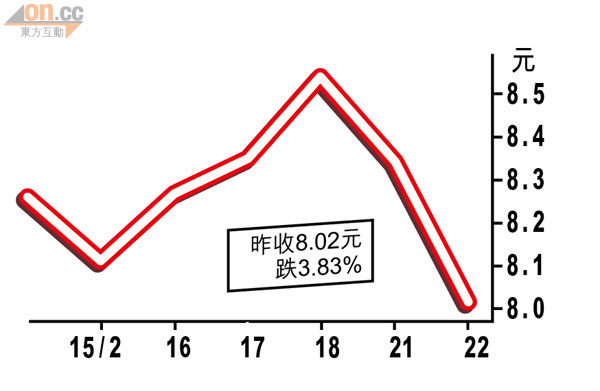

國際油價狂飆,帶動經營石油純上游業務的中海油(00883)逆市升1.25%,收報17.8元,而有參與中下游業務的中石化(00386)及中石油(00857)卻受高油價拖累雙雙報跌,中石化報8.02元,大跌3.83%,中石油報10.56元,跌1.67%。無獨有偶,兩大油企集團均研究收購的可行性,以支持該公司海外擴張戰略的可持續發展。

中石化財務總監王新華表示,由於國際油價急漲,即使剛公布的成品油調價,也未能紓緩公司煉油板塊所面臨的壓力,他續稱,今年一月廿一日內地成品油價格,已隨油價大升而達到調價邊界條件,但考慮到臨近春運,國家適當推遲了調整時間,而且綜合考慮了內地經濟形勢及社會承受能力,國家也適當壓縮了提價幅度,由石油企業消化部分原油價格上漲影響。

謀購母企上游資產

中石化資本運營部副主任劉長坤亦表示,公司將進一步研究收購母公司海外上游資產的可行性,選擇海外上游資產的標準是政治風險低,後期投入少、回報穩定。而中石油集團亦披露,子公司上周成立中國石油海外規劃研究中心,以支持該公司海外擴張戰略的可持續發展,該研究中心將負責海外業務規劃部署研究,對海外的地面、儲運以及煉化項目進行前期研究。

發債集資投五項目

此外,中石化較早前宣布,發行230億元人民幣A股可轉換公司債券,王新華表示,所得資金投放於5個項目,分別為武漢年產80萬噸乙烯工程項目、安慶分公司含硫原油加工適應性改造及油品質量升級工程項目、石家莊煉化分公司油品質量升級及原油劣質化改造工程項目、榆林——濟南輸氣管道工程項目及日照——儀征原油管道及配套工程項目。

至於償付能力,他指,公司目前負債比率水平合理,公司○九年的EBITDA和經營活動產生的現金流量淨額,分別是230億元人民幣可轉換債券的5.98倍和6.9倍,覆蓋程度較高,償付能力較強。

王新華又表示,人民幣升值對中石化經營效益影響不大,因為公司絕大部分原油採購採用美元計價,人民幣升值有利於降低原油採購成本,同時,國家調整成品油價格時會考慮匯率變動因素,如成品油價格機制改革實施到位,原油價格和成品油價格將基本實現聯動。