人民幣攻略:定存人幣勝澳紐元

人行近期突然宣布加息四分之一厘,使市場對人民幣升值的憧憬升溫。要盡享匯價升勢,人民幣定存無疑是最直接且風險最低的方法,但對於好「息」一族來說,其利息回報遠不及外幣存款,兩者有何優劣?較受本港散戶歡迎的澳紐元等高息貨幣匯價不斷抽升,目前是否仍有吸納價值呢?

風險低 入場費僅千元

市面上多家銀行均有提供人民幣定存,最低入場費1,000元人民幣,存款期最短1個月,而存款期3至6個月的年利率一般約0.6至1.5厘,部分銀行年利率最高為1.8厘(最低存款額20萬元,存款期一年),以花旗為例,以1,000元人民幣作七個月定存,年利率為1.4厘。由於定存具有鎖定利率的特性,若人行短期內持續加息,相信本港銀行亦有機會跟隨內地調高人民幣定存利率。

市況波動 存款期宜短

浩邦金融董事梁彥穎認為,雖然人民幣定息回報較少,但可捕捉長遠升值潛力,適合穩陣型投資者,市場料人民幣兌美元未來一年升值2%至5%。

至於投資外幣,不外乎賺取息率及匯差上的收益。現時人民幣定存屬低風險產品,年利率一般低於2厘,未必符合進取投資者的心水。相反,英鎊、紐元、加元及澳元等外幣定存所提供的息率較高,其中更以澳紐元最吸引。目前市面上銀行提供存款年期由一星期至一年不等,以滙豐為例,最低入場費2,000澳元(約1.57萬港元),10萬澳元(約78萬港元)以下金額,一個月息率約為2.4厘,一年息率約為3.35厘。

雖然外幣定存息率較高,但若匯率走勢向下,利息或未能抵償匯價下挫的虧損。同時,投資者亦要留意銀行的買賣差價,差價愈大,被蠶食的回報便愈多,若選擇以外幣支票或匯票存放,銀行會收取高昂的手續費。梁彥穎指,英鎊、澳元等主要貨幣匯率自由浮動,加上波幅較大,投資者需承受較大匯率風險,有機會蝕匯率差價。由於現時外圍市況波動,故選擇存款期也宜短不宜長,以一星期至一個月的定存期為最佳。

外幣定存較人民幣定存所提供的息率較高,那兩者比較下何者較優?梁彥穎認為,人民幣相對更具吸引,雖然人民幣定存息率較低,但由於人民幣走勢平穩,如過去一年的波幅率僅約1%,較易估計其日後回報;相反,外幣回報每天波幅非常大,風險較人民幣高。

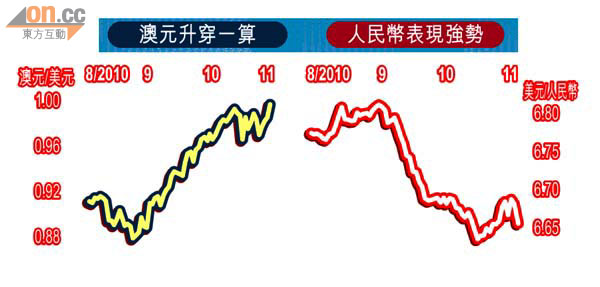

澳元定存隨時賺息蝕價

他以澳元為例,過去一年的波幅率逾15%,為人民幣的15倍。遇上未來一年澳元升值,投資者當然財息並收,但貶值就可能得不償失。去年澳元兌美元全年升值約28%,但○八年卻貶值約20%,遠多於全年利息,加元、歐元、英鎊等過去一年波幅亦約有10%至12%。

寶來金融外匯分析師陳健豪亦認同,現時人民幣較外幣的投資價值高,由於大部分外幣現時已經升至較高水平,再上升空間不大,以澳元定存為例,息率約4厘,澳元兌美元現時已升穿一算,若存款期為半年至一年,期內下跌4%的機會很大,隨時會賺息蝕價。他建議投資者可待美匯指數回升至80時再作入市打算。