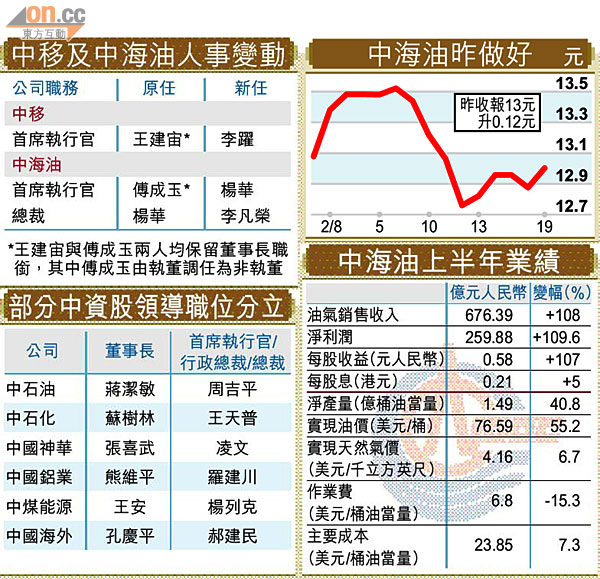

中海油賺259億破頂

中海油(00883)公布截至今年六月底止半年,錄得股東應佔溢利創新高,較去年同期大幅增長109.6%至259.88億元(人民幣‧下同),優於市場預期,每股盈利0.58元,派中期息0.21港元。公司董事長傅成玉預期,下半年上述增長勢頭若延續,全年產量將有望達到年初目標2.75億至2.9億桶油當量的上限。

受惠於產量和實現價格的同步上升,公司上半年油氣銷售收入同比大幅上升108%,達676.4億元。

今年上半年公司油氣淨產量同比大幅增長40.8%,達創紀錄的1.49億桶油當量。

實現油價勁升55%

公司總裁楊華表示,業績的強勁增長,主要得益於成本管控能力、產量和實現油價的同步上升,期內公司每桶平均實現油價同比增長55.2%,達76.59美元。

他續稱,期內公司的總成本為每桶23.85美元,雖上升了7.3%,但在全球同業中屬不俗的表現,事關公司幾乎100%產量來自海上,而海上成本比陸上採油要貴10倍,故較低成本運作一直是公司的核心競爭力所在。

至於每桶作業費用則下降15.3%至6.8美元,主要由於產量快速增長攤薄了相對固定的成本所致。

在勘探方面,中海油及合作夥伴共獲得9個新發現,並成功評價7個含油氣構造。

資本開支方面,期內資本開支僅達21億美元,楊華指出,當中僅花了33.3%的預算完成52.8%的勘探井,而由於惡劣天氣影響,公司主要工作量安排將在下半年,預期全年資本開支達77.76億美元。

派息率31% 稍勝同業

期內中海油派息率約達31.4%,傅成玉指出,公司上市九年以來,一直按照上市初期的派息政策,現時也不例外,而且派息率一向略高於同業,下半年公司仍將維持上述派息策略不變。

9個開發項目將投產

他又指出,墨西哥漏油事件爆發首日,公司已成立若干專家小組,專門就此事展開跟進,並對事件作總結,對公司在安全生產等各方面有很大幫助,同時公司在風險較大的領域方面自行進行了投入及改進,亦增加了安全成本投資。

展望下半年,公司將通過勘探和收購,持續增加儲量,目標儲量替代率大於100%,全年將有9個開發項目投產。