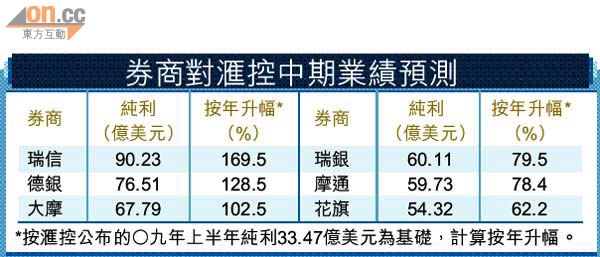

滙控估多賺1.7倍

滙控(00005)中期業績今揭盅,券商一致看好,預測滙控半年錄純利54億至90億美元(下同),按年增62%至170%,主要受惠於美國業務資產質素改善令撥備下降,以及債務公允值錄得重估收益。然而,券商預料,滙控淨利息收益率(NIM)將續受壓,而環球銀行及資本市場(GBM)業務增長亦見放緩。

大摩估滙融錄微利

最看好滙控的瑞信,認為隨着美國樓價回穩,加上當地失業率已較去年十月高峰回落,以及滙控持續縮減當地貸款組合,料滙控上半年美國個人理財業務的撥備較去年下半年減少25%至49億元。大摩則料滙融次季撥備額由首季的23億元降至15億元,期內滙融亦可望錄輕微盈利。

滙控盈利增長的另一動力,是其所持債務錄得重估收益。德銀指,截至次季末,滙控的信貸違約掉期(CDS)按季擴闊24點子,料上半年債務重估收益約20億元。

NIM受壓 港貢獻有限

然而,低息環境持續,為滙控淨利息收入添壓。花旗指,佔滙控今年預測盈利三分一的香港業務,料NIM持續受壓,除因轉造更多較低收益率的拆息掛鈎按揭外,亦因企業銀行業務競爭激烈及加息周期延後。

被視為滙控增長引擎的GBM業務則料見放緩。美銀美林預料,滙控上半年GBM業務收入,按年跌18%至107億元,主因是資產負債表管理收入銳減。

至於滙控子行恒生(00011),摩通預計其上半年純利按年升3%至66.14億港元,業績亮點為其手續費及佣金收入,料按年增長29%至24.78億港元。