高薪50後投資求退休

「人生有幾多個十年?」工作之餘,還是應該忙裏偷閒、及時行樂。52歲的石先生成為丈夫和父親後,便肩負起家庭的重擔,在職場打拚了大半輩子,一方面希望提早享受退休生活,頤養天年;但另一方面,坐擁高薪厚職,要放手言退既非易事,又唯恐無法兼顧家庭開銷。面對兩難局面,今期《您財專科》便請來瑞士盈豐銀行亞太區行政總裁趙善銓解答石先生的煩惱。

Q:石先生現時的資產分布有沒有問題?

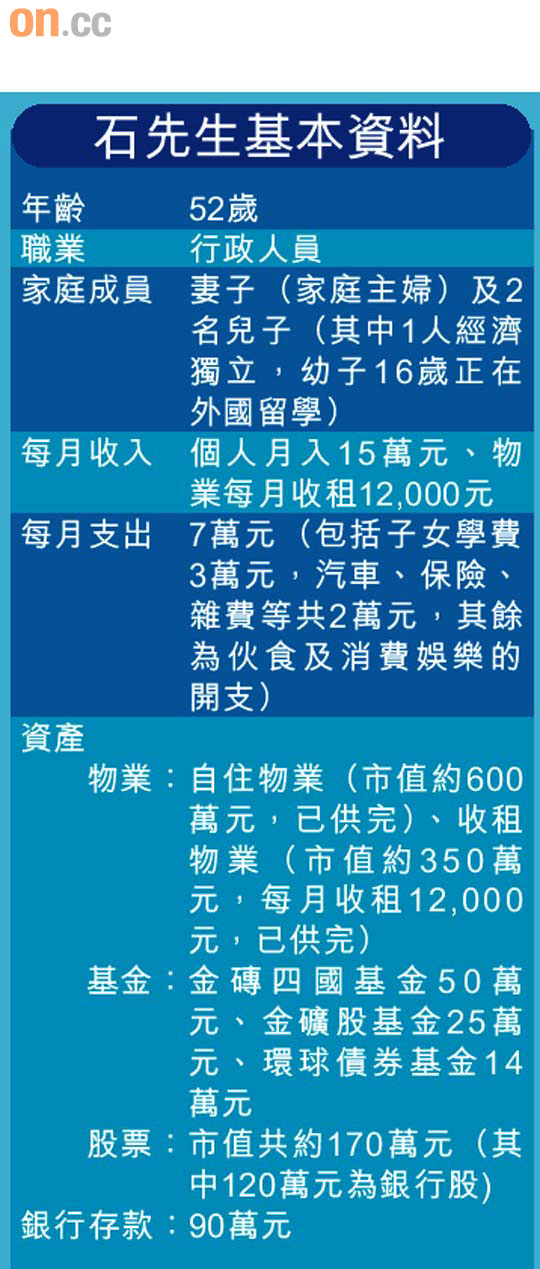

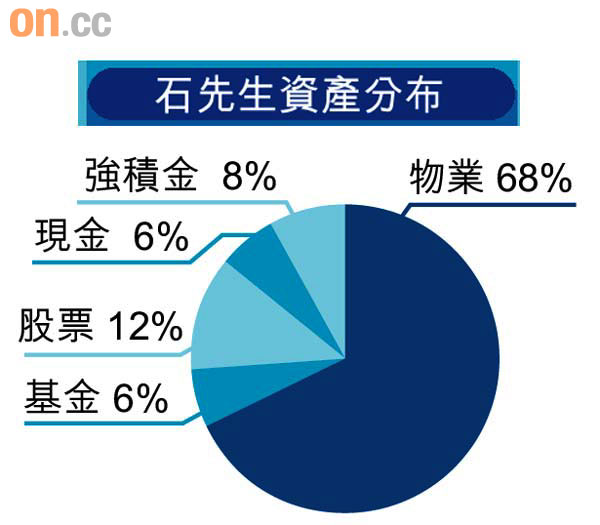

A:石先生屬於高收入人士,但資產分布明顯過分集中於固定資產,一旦遇上醫療需要或投資機會而急需資金周轉,房地產或較難套現。石先生是家中唯一的經濟支柱,但如遇上金融危機、公司裁員等,實際現金流只剩下每月收租的12,000元,而且現時流動資產投放在股票及較高風險的基金,如新興市場及金礦股,潛在回報高但風險亦高,而股票中有120萬元投資均屬銀行股,投資行業亦過分集中。

Q:應如何改善資產分布?

A:流動資產最少應佔20%至25%,應把投資多元化。我建議他運用現時收入調整資產比例,減少本港地產投資比例,如趁樓價高考慮將收租物業套現。以350萬元的物業、每月收租12,000元計算,回報率約有4厘,其他投資回報率其實亦可超出此數。

Q:石先生有否資格成為私人銀行客戶?

A:私人銀行對客戶的資本要求,一般是需要開設100萬美元的戶口,以本公司為例,平均客戶會投放300萬至500萬美元,多至10多億美元亦有,而這些資本只佔投資者財富的其中一部分而已。石先生的流動資產不足100萬美元,相信大部分私人銀行未必會把他列入目標客戶之列,除非他套現其中一幢物業,才可能成為私人銀行客戶。私人銀行在產品價格及服務方面一般較零售銀行優越,但產品投資額多設下限,石先生現時流動資產未必足夠,故未必能議得最佳價格。至於坊間所謂的優越理財,100萬港元已可開戶,可能較適合石先生。

Q:石先生考慮在60歲時退休,希望退休後可應付每月約5萬元支出,以現時資產足夠退休所需嗎?

A:港人壽命愈來愈長,退休後可能需應付30至40年的生活所需。石先生如在60歲退休並維持每月5萬元支出,估計退休時需儲夠逾1,000萬元,單靠現時資產未必足夠。但他距離退休尚餘8年時間,只要將每年投資回報控制在約3%至5%水平便足夠退休所需,而投資回報亦可抵抗通脹。

Q:現時應怎樣投資?

A:石先生可酌量提高中國、印度等高增長潛力地區的投資,另歐美市場佔其現時資產比重較少,雖然歐美近期表現差,但基於經濟存在周期性,加上歐美市場始終較大,建議可趁歐美市場見底,把部分資產投資當地以分散風險。石先生現時的環球債券基金投資只有10多萬元,若想退休後有穩定收入,可增加投資於債券基金,只要發債機構不倒閉,每月有固定息收;股票方面,長線可考慮購入內地的基建、電訊及內銷等主題股份。

Q:退休後的投資策略要改變嗎?

A:退休後由於沒有收入,流動資產更應大幅提高至總資產的50%或以上,投資產品亦應以穩健為主,作長線投資,如投資大型藍籌股、大型債券及政府債券等;另外,投資時亦切忌過分借貸。

Q:石先生考慮為過身後作遺產安排,遺產信託有何作用?

A:遺產信託有幾個作用,首先在稅務上會有優惠,但本港已取消遺產稅,故這方面的作用已減低;其次是能夠作更好的遺產安排,例如受益人為年幼子女,由專業人士管理的遺產信託,能助受益人妥善運用遺產;另外,遺產信託較立遺囑更具保密性,而且能避免假遺囑及爭產問題出現,亦適合家庭較複雜的人士。中國傳統較忌諱言死,故港人多是只立遺囑,但近年亦已愈來愈接受遺產信託的概念。

Q:遺產信託的具體做法是怎樣?

A:遺產信託其實只是一紙合約,成立時便把該筆資產交予信託人,信託人一般是銀行或大型信託公司,甚至可找熟朋友擔任信託人,但不建議這樣做,因相熟關係可能會影響信託人的決定,未必符合當事人最初的意願。遺產信託成本不算高,反而是聘請專業管理公司的管理收費較高,但亦只佔資產的數個巴仙,費用既可一筆過支付,亦可選擇逐年繳交,每年管理費一般只是1%至2%,惟要視乎資產的複雜性,例如鑽石、名畫等較難管理的資產收費可能較高,因管理公司收費後有責任,如保護資產不力,受益人長大後可控告該公司。

Q:石先生有需要做遺產信託嗎?

A:他其中一個兒子已經濟獨立,另一個現年16歲,不算年幼。是否成立遺產信託,要視乎石先生的家人是否懂得理財,以及石先生本人的意願。

Q:如果石先生成立了遺產信託,並將資產交予信託人,但多年後仍健在,能取回該筆資產嗎?

A:成立遺產信託需自行訂立條款,如受益人多少年歲才可領取遺產、每年可領取金額等。在條款中甚至可設定,如果30年後自己仍未過世,信託人需把該筆「遺產」物歸原主。