積金101:公積金MPF異曲同供?

強積金(MPF)計劃現有221萬名僱員參與,對打工仔來說絕不陌生,但職業退休保障計劃除強積金以外,還有公積金(ORSO)計劃,且目前亦有逾44萬名打工仔參與,影響着眾多人的未來退休生活。然而無論供款以至基金選擇等,公積金均與強積金不同,今期《積金101》就為大家拆解兩者的分別。

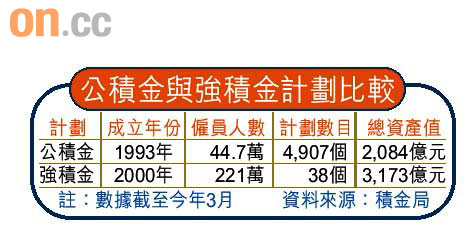

強積金在二○○○年推出,總資產值至今年三月底已逾3,000億元;公積金的參與人數雖然較少,但由於在九三年已推出,資產值亦逾2,000億元。公積金分為界定利益(Defined Benefit,簡稱DB)計劃及界定供款(Defined Contribution,簡稱DC)計劃,當僱員退休或離職時,前者會因應年資及薪金等因素,運用預設的公式計算退休金金額,即是長期服務金;後者與強積金性質相似,即僱傭雙方須各按入息比例作每月供款,回報則視乎投資收益。有部分公司會同時提供兩種公積金及強積金計劃,讓僱員二擇其一。

供款計算公積金僱主投入更多

AXA(國衞)香港首席退休及企業保險總監吳智珊表示,雖然現時強積金成為退休計劃的主流,但仍有公司提供公積金計劃讓僱員選擇,在強積金未推出前,不少企業為僱員提供退休福利,以增加僱員的歸屬感及挽留人才,計劃並屬僱主自願性質。

在供款計算上,公積金較強積金更靈活彈性。無論是公積金的「DB」或「DC」計劃均沒有設定具體的供款要求,可選擇由僱主單方面供款,或由僱主及僱員雙方共同供款,亦無設立供款上下限,但「DC」計劃通常是僱傭雙方各按入息比例供款,且僱主的供款比率一般較強積金高,但須視乎年資及個別合約條款。反之強積金規定僱主必須供款,僱員則視乎入息水平而定,雙方強制性供款均為僱員有關入息的5%,每月供款上限為1,000元。若僱員每月入息少於5,000元則不用供款。

以政府公務員的公積金計劃(○○年六月或以後入職的公務員)為例,公務員年資愈長,政府供款便愈多,在員工服務年期首3年,政府的僱主供款率為5%,跟強積金一樣;若公務員無間斷服務3年至15年,則僱主的供款率為15%,之後每5年增加2%至3%,最高供款率為25%,僱主的供款率比例較強積金優勝。

基金選擇公積金投資自由度大

公積金投資項目亦較為多元化,Towers Watson首席投資顧問曹偉邦稱,公積金的「DB」計劃由僱主營辦,投資選擇權通常由僱主決定,若公司條例許可,可投資對沖基金、房地產項目及商品基金等,而公積金的「DC」計劃與強積金一樣,都是由僱主選擇受託人,僱員選擇計劃內的投資組合。

不同的是,強積金投資項目受條例限制,而公積金則沒有。曹偉邦舉例說,強積金規定基金要有30%資產投資於港元資產,以及投資於一隻股票不得超逾資產值的10%,而公積金則沒有該等限制,投資自由度更大。

投資攻守公積金可涉較高風險

若比較兩類計劃的投資表現,何者較佳?吳智珊指出,由於公積金不受條例規管,投資範圍可涉及較高風險的產品,在風險較高、潛在回報較高的情況下,公積金的回報理應較強積金優勝。

由於公積金的「DB」計劃設有某特定公式計算退休金的金額,若股市疲弱,退休金縮水,差額須由資方補足,由老闆負上「包底」的責任,故較難比較該計劃內的投資表現。若單以公積金的「DC」計劃與強積金的基金比較,則以前者的基金表現稍勝。據Towers Watson提供的數據顯示,比較兩者4類混合資產基金於去年表現,公積金中位數平均較強積金稍勝約0.7%至1.4%。

公積金及強積金所反映的價格均已扣除行政費用,故對該基金表現有決定性影響。曹偉邦稱,現時公積金「DC」計劃成員只可每季或每半年作基金轉換,強積金計劃則較靈活,大多可每天轉換,但行政手續上相對繁複,故管理費用一般較公積金「DC」計劃為高。

累算權益常轉工 MPF較着數

強積金須在成員年滿65歲的法定退休年齡才可提取,而公積金則由個別計劃來釐定。「雖然公積金供款率一般較強積金高,不過公積金會按員工年資,計算離職時所得的權益,若經常轉工的打工仔,年資未必合乎該公司設定可全數拿取權益的資格,故選擇強積金反而更『着數』。」吳智珊說。

公積金計劃設有「歸屬比例」,會按員工年資計算僱員離職時可取回的權益,然後計算「最低強積金利益」,把相關數目全數由公積金計劃轉往強積金帳戶保存,其餘金額則可自由提取,但這只限於○○年或之後參加的計劃成員。在強積金制度下,所有強制性供款均即時歸屬於僱員,但須保存至65歲,或在法例容許的特定情況下方可提取。