新興市場帶動油金價

天然資源與經濟氣候息息相關,貝萊德認為,全球經濟開始復甦已成事實,在需求回升下,可以預視天然資源的走勢將進一步回勇。另一方面,隨着歐洲國家受債務困擾,新興市場央行大力支持加上美元持續偏軟的環境下,預料金價表現將持續向好。

金融海嘯後,各國政府採取多項措施刺激經濟,幸好近期數據均反映政府的努力並無白費,美國去年第四季的國內生產總值(GDP)增長率達5.9%,遠超市場預期;新興市場方面,經濟復甦更為強勁,中國第四季的GDP增長高達10.7%,而巴西亦有4.3%的增長。

中國石油需求領漲

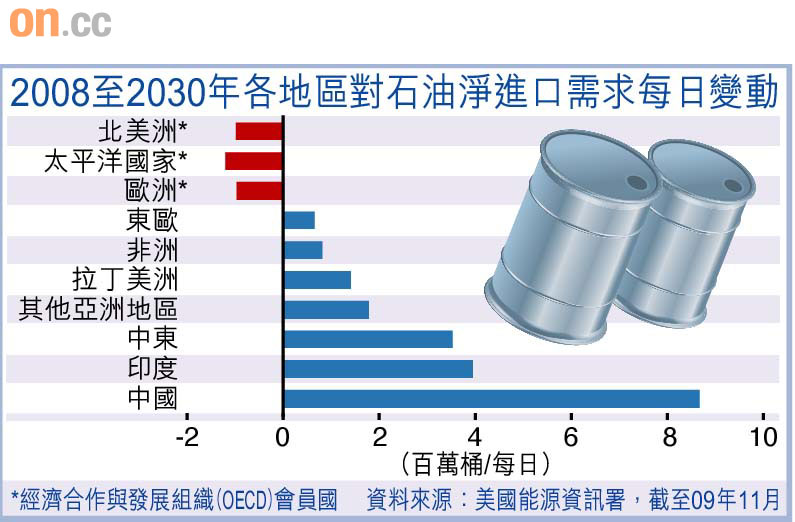

隨着經濟逐步復甦,市場對天然資源的需求亦好轉。美國能源資訊署(EIA)預計,今年全球的石油需求量將增加1.4%至8,530萬桶,單是第一季的需求已較去年同期增加2.1%。這一輪的石油需求,顯然由新興市場帶領,當中更以中國為首。中國是僅次於美國的第二大石油消費國,今年的石油需求預估將增加5.4%。

其實自○五年開始,新興市場的石油需求增幅已超越已發展國家。能源巨擘埃克森美孚更指出,在二○○七年至二○三○年間,全球有90%的需求增幅均來自非經濟合作與發展組織國家(Non-OECD)。

歷史告訴我們,若是由經濟循環帶動原物料周期,時間往往可長達3至5年之久。現時全球的新興市場在基建方面有龐大的發展空間,經過金融海嘯後,經濟已逐漸重返正軌,正是投資於該類行業的時機。

央行增持支撐金價

天然資源除卻石油以外,黃金是另一焦點所在。自去年底以來,歐洲方面一直受債務風波困擾,希臘、葡萄牙等國家的債務水平嚴重超標,不僅拖累其本土經濟,更令歐元近期弱勢,使金價兌歐元在二月中創下新高。

另一方面,金價兌美元的走勢雖不及歐元,但在美國大量印鈔的影響下,美元前景始終令人擔憂,尤其是持有大量美債的亞洲國家,更要想辦法分散風險,於是黃金便成為理想投資資產之一。

中國早前便宣布,將其黃金儲備增至1,054噸;印度於去年十一月亦從國際貨幣基金組織手中買下200噸黃金。事實上,新興國家對黃金儲備愈來愈感興趣,對金價來說無疑是一大支持。

需求增加的同時,目前全球的大型金礦場皆面對產量下跌的困擾,全球的金礦產量自○一年到達頂峰之後便逐年下降。貝萊德預計,未來黃金生產費用將由每安士400至600美元增至每安士900美元,生產成本上漲,金價自然更有承托力。 貝萊德(香港)有限公司