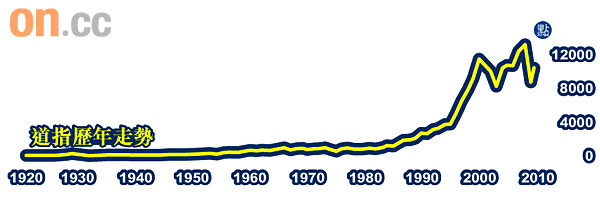

美股今年大幅反彈,但《華爾街日報》引述耶魯大學財務學教授格茨曼整理的資料顯示,縱觀過去十年,在美國紐約證券交易所買賣的股份自九九年末以來平均年回報竟然是「倒蝕」0.5%,打破了上世紀三十年代「大蕭條」期間錄得負0.2%的紀錄,為近二百年有紀錄以來最差的十年。

不過,上述數據的參考價值很視乎十年期的終點。以三七年或三八年為終結的十年為例,期內股份平均年回報甚至較近十年更差,因為該兩段時期涵蓋了二九年十月股災前的高位;同樣地,若扣除今年三月起出現的反彈,近十年回報又會較該兩段時期為差。

無論如何,數據反映雖然股市長遠趨勢向上,期間仍有長時間趨跌的可能。Ibbotson Associates總經濟師甘貝拉說:「(股市長時間趨跌)並不常見,但有機會發生。」

任何資產皆跑贏美股

美股回報差強人意,令幾乎任何資產類別都足以跑贏其表現,其中債券從○○至○九年平均年回報就介乎5.6%至逾8%,視乎債券類別而定,黃金的年回報更達到15%,為表現最佳的資產。

此外,就投資回報跑贏通脹這個基本要求而言,美股近十年表現同樣不堪入目,因為扣除通脹因素後,九九年以來標指成分股竟然錄得負3.3%的平均年回報,遠遜通縮橫行的三十年代錄得的1.8%正回報,又即使七十年代美國經濟飽受通脹及熊市夾擊,股市平均年回報亦只是負1.4%。

早在十年前已經預言標指成分股平均每年蝕2%的投資公司GMO創辦人格蘭瑟姆直言,美股近十年的問題是估值過高。他說:「我們踏入今個十年期時,(美股)估值過高情況令人吃驚!」

市盈率20倍超平均值

事實上,九十年代為美股史上最好景十年,平均年回報達17.6%,令標指於九九年後期的市盈率升至44倍的歷史高位,遠高於16倍的長期平均值。又即使經過去年金融海嘯,美股依然未見「抵買」,因為現時標指市盈率仍高達20倍,格蘭瑟姆更認為,現時美國藍籌股估值仍被高估30%。

股息率由4%降至1.8%

除了估值過高,股息愈來愈微薄是另一問題。資料顯示,二六年以來標指成分股平均股息率約4%,但近十年數字降至只有1.8%。

格蘭瑟姆稱,那股息率差距看來不多,但全部要以股價上升來彌補,意指股息回報下降,令股票更難取得理想的投資表現。