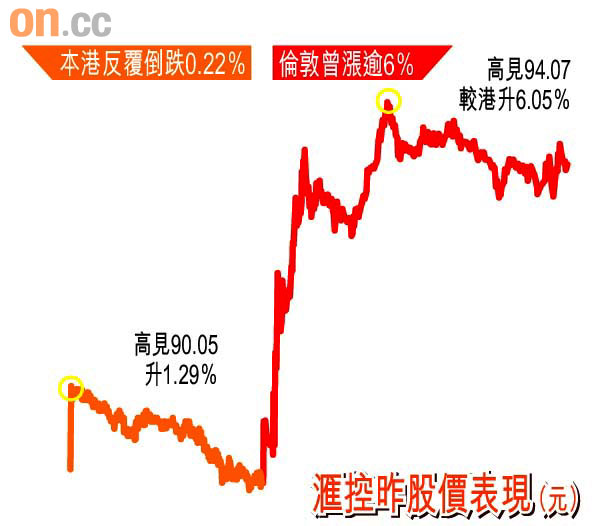

倫敦股價升破94元

滙控行政總裁紀勤認為,環球經濟最大的震盪已成過去,更預言集團可全面掌握復甦帶來的收入增長與投資機遇。

滙控於倫敦高見726.2便士(約94.07港元),較港收市88.7元勁升6.05%。滙控ADR亦高見93.75元,升5.05元或5.7%。

由於上半年的各項利好趨勢持續至第三季,按實際基準計算,即不包括債務公允值的變動,滙控今年首九個月或第三季的除稅前利潤均高於去年同期。但按業績基準計,滙控的第三季業績較去年同期遜色,主要由於信貸息差收緊,令集團本身債務的公允值出現負數變動。有關第四季的派息情況,紀勤拒作預測。

滙控於八月公布的中期盈利,為倒退56.7%至33.47億美元,故按其業績基準計算,料首九個月盈利亦按年錄得下跌。

然而,由於市場關注的美國業務有所改善,證券界普遍對滙控的管理報告有正面評價。瑞銀指滙控在各主要項目均有理想進展,收入穩定,可供出售資產抵押證券(ABS)回撥33億美元,而最重要是滙融的影響減退速度較預期迅速。瑞銀重申滙控「買入」評級,目標價為99元。

滙控本身債務產生公允值的變動,為影響滙控第三季度業績的其中一個關鍵因素。由於第三季的信貸息差大幅收窄,以致滙控以公允值計算的本身債務出現35億美元的淨虧損,計及上半年的25億美元淨虧損,首九月有關虧損高達60億美元。財務董事范智廉料情況不會持續至明年。

隨着美國消費融資業務縮減組合,滙控的貸款減值準備在第三季下降,為○六年初以來首個錄得下降的季度。而貸款減值準備及其他信貸風險準備於第三季更跌至去年第二季以來的最低季度水平。紀勤對整體貸款撥備趨跌具信心,但稱仍要小心。他又指,集團在貸款撥備方面先於同業出手,故亦先於同業走出困境。

全球復甦「兩種速度」

環球銀行及資本市場(GBM)業務成為滙控上半年盈利的增長動力,截至九月底續創紀錄佳績,惟GBM的第三季收入及利潤較首兩季遜色,滙控執行董事兼亞太區行政總裁霍嘉治解釋,這主要是低息環境影響了資產負債管理業務所致。

紀勤指環球經濟最大的震盪已成過去,但西方失業率仍升,不能過早樂觀,全球的復甦很可能出現兩種不同速度,新興市場顯然會是全球復甦的動力所在。

季內滙控的淨利息收益略低於上半年的推算走勢,但按年錄得上升,費用收益淨額則高於首兩季,但較去年同期為低。

可供出售ABS組合表現符預期,本年度至今已確認的減值額為9.66億美元,而已確認的預期虧損為1.82億美元,包括第三季的3,400萬美元;而可供出售ABS儲備之減值再縮小至142億美元。

亞洲的增長動力來自內地聯營公司收益部分,區內放款增長,季內貸款減值準備緩和,滙控有意收購英國的業務組合。