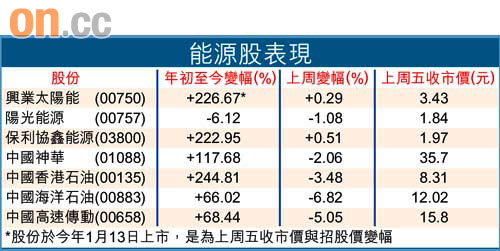

新能源股 中高速拓風電前景有利

新能源是未來的發展趨勢,新能源股逐步成為熱炒焦點。時富資產管理董事總經理姚浩然認為,在多種新能源中,太陽能發電講求高技術,風力發電設備相比之下便較易開發,當中看好製造及分銷風力發電設備的中國高速傳動(00658),主要原因是企業本身的規模大,而過往的業績表現亦不俗,上半年毛利率達31%,以當時的經營環境而言已相當不錯,股價可以睇高一線,建議投資者於15.8元買入,目標價為18元。不過,他亦提醒,新能源屬新興行業,投資者難以預測相關公司未來的業績表現,在目前估值並不便宜的情況下,投資時宜加以留神。

興能盈利能力轉強

新能源大致可分為風力及太陽能兩大類,新鴻基金融分析員郁明德認為,目前太陽能板生產過剩的情況嚴重,價格因而被拖低,估計短期內情況不會逆轉,對以生產太陽板為主業的企業有負面影響,如陽光能源(00757)等中游公司短期內業務亦不會好轉。反之,興業太陽能(00750)從事太陽板安裝業務,太陽能板佔該企業開支成本相當水平,現時市場上的板價下跌,令其盈利能力增強,股價自然受惠。他形容,內地推動新能源及更新能源國策,與政策相關企業會首先受惠,興業太陽能與內地的鐵路部關係良好,且是工程判頭,可首先獲益,而在更新太陽能的政策下,會較陽光能源及保利協鑫能源(03800)先受惠。就股份的基本分析預測,股價可上望5元。

傳統能源股 神華採煤成本低

從事煤炭生產、銷售以及發電和售電的中國神華(01088)屬於傳統的能源股,股份受惠於內地經濟復甦而用電量自然上升。新鴻基金融分析員郁明德認為,中國神華的煤炭開採成本低,每噸約80元人民幣水平,而每年煤炭的銷售價卻持續上漲,加上公司規模大、發電量高,股份的前景亮麗。該企業第三季業績理想, 純利較去年同期上升逾14%,至260億元人民幣,目標價42元,跌穿33元宜止蝕。

中油香港上試9元

中國香港石油(00135)今年上半年業績欠佳,除了受累於原油價格大幅回落外,歸根究柢是該企業作了一次性逾3億元有關Aktobe項目的稅務撥備,而過往的淨利潤率達50%至60%,在未來一年油價看俏的情況下,郁明德相信中油香港股價走勢會較中海油(00883)為佳,該企業經營上游業務,在陸地發展油田,經營成本較低,亦有新發展天然氣,股價有望攀上9元,不過,建議一旦跌穿7.2元就要止蝕。

中海油受惠油價上升

時富資產管理董事總經理姚浩然指,油價會隨經濟復甦而上揚,在多隻油股中首要推介主要從事上游業務的中海油(00883)。他指出,該股份的前景不受內地成品油政策所限,股價不會像發展中下游業務的油企,受成品油價格上調左右。他建議投資者可於股價約11.5元作第一注吸納,在11元作第二注吸納,股份止蝕位在10.8元至10.6元,目標價上望14元。