港交所上市科主管狄勤思指,若干關連交易規定,對公司構成不必要負擔,市場人士亦反映現行關連交易規則涵蓋範圍太過廣泛,令合規成本比得益還高,不符合少數股東利益,故提出修訂。

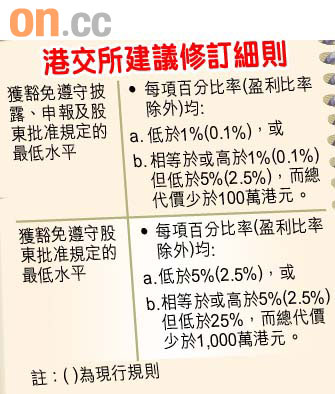

諮詢文件指出,現行的關連交易須遵守股東批准或披露規定的最低豁免水平,遠較英國、新加坡及澳洲更為嚴格,提高水平,使之與國際標準達一致,是合適的建議。

披露規則較英星澳嚴格

舉個例,一家市值超過500億元的公司,若以代價測試計算並應用最新建議最低豁免水平,公司將不須披露低於5億元的關連交易,而低於25億元的關連交易亦毋須經獨立股東批准。

文件亦同意,現行《上市規則》中有關與附屬公司層面的關連人士進行的交易的規則較為嚴苛,建議檢討「關連人士」定義,不包括發行人附屬公司層面的關連人士;又或者給予以下人士豁免﹕所涉人士之所以成為關連人士,純粹是因為其與發行人附屬公司有關係,而有關附屬公司的規模相對發行人而言「並非重大」。

兩方案界定「非重大」附屬

至於如何界定「非重大」附屬公司事宜,文件提出兩方案,其一是附屬公司佔發行人最近一個財政年度總資產、盈利或收益少於5%;其二是參考英國做法,以10%為界線水平,但須看三個財政年度的數字。

文件亦建議修訂「聯繫人」定義,剔除那些不能對發行人行使重大影響力的人士,及將定義範圍擴大至包括關連人士的親屬有大部分控制權的公司,即有權在公司股東大會上行使超過50%投票權。諮詢期十二月二日截止。

新股提供盈測有助審批

另外,港交所亦發表有關簡化上市程序諮詢總結,雖然有意見認為,不論上市文件是否載有盈利預測,上市申請仍須向港交所提交盈測的建議並不合理,但港交所反駁,建議只是將現行常規編納成規,盈利預測對審批工作亦很重要,故決定執行各項建議。有關修訂將於十一月二日生效。

就關連交易的部分建議

1.重新研究「關連人士」的定義應否包括發行人附屬公司層面的關連人士;又或會否給予以下人士豁免:所涉及人士之 所以成為關連人士,純粹是因為其與發行人附屬公司有關係,而有關附屬公司的規模相對發行人而言「並非重大」;

2.修訂會觸發關連交易須遵守披露或股東批准規定的最低水平;

3.修訂或引入若干豁免條文,以使特定情況下可以豁免那些屬收益性質的關連交易。