港期金冷清謀突破

在九十年代,黃金期貨也曾於本港交易所大堂買賣,但其後因交投欠活躍而暫停交易。直至去年十月二十日,香港期貨交易所重推期金,惟首日投資者反應未見踴躍,成交合約只有480張,與內地及台灣期金市場首個交易日交投熾熱的情況成強烈對比。

交投疲弱跑輸兩岸

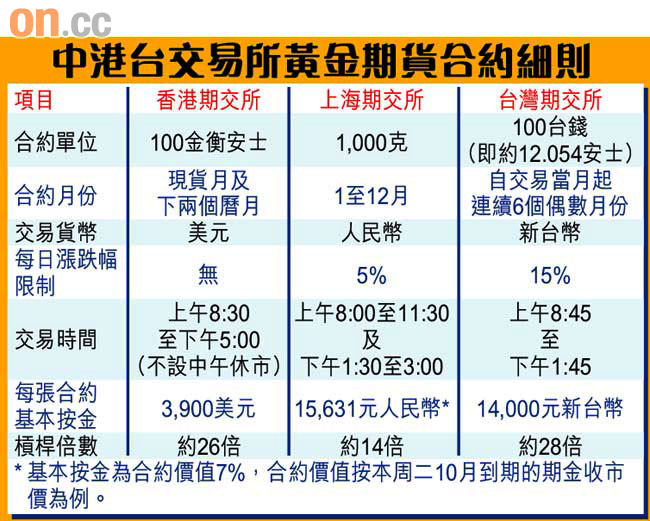

事實上,期金交易去年在本港捲土重來後,成交一直未見起色,更「跑輸」於兩岸期金市場。據港交所統計顯示,截至今年八月底,期金日均合約成交量僅有22張,八月底的未平倉合約亦只有42張。雖然在兩岸三地市場中,以香港期金的交易時段最長,但與世界大部分期金市場是24小時交易相比,仍未足以吸引投資者的入市興趣。

亞達盟環球期貨副總裁潘志偉表示,本地期金交投冷淡,交易時間不便只是其中一個因素。「買賣期金的先決條件是選擇成交量及流通性高的交易所,故期金會出現成交歸邊情況,主要集中在交易率最高的交易所,如紐約及倫敦市場,本地期金成交則日見疏落。」

擬年底推實物交收

他續稱,本港期金欠缺本身特色,合約設計與紐約商品期貨交易所(NYMEX)交易的期金差別不大,如果投資者有興趣開倉,通常只會透過證券行投資NYMEX期金,因為當地的期金市場成交量大,買賣差價窄,有助減輕交易成本。

另方面,商交所正籌備今年底推出實物交收的期金。潘志偉預料,實物交收未必能刺激期金成交,「現時環球超過八成的期貨市場都不用實物交收,投資者買賣期貨主要是作對沖及獲利用途,不過在本港建立金庫儲存黃金,對日後發展期金市場也是好事。」

內地期金成交最旺

內地投資黃金的渠道亦包括期貨、現貨金及紙黃金等,其中黃金期貨於去年一月才開始在上海期貨交易所上市買賣,主要對象為機構投資者,現設有12個月的期金合約供選擇,並以實物交收,到期年期由今年九月至明年九月,相對港交所只有現貨月及下兩個曆月的合約為多。

兩岸三地中,以內地的期金成交較為活躍,單計本月成交額已高達1,651萬元人民幣,持倉量共89,000份,而去年期金於上海期交所掛牌時,正值國際金價做好,造就一股炒金熱潮。

炒國產金限漲跌幅

內地買賣期金的方法與本港相似,投資者同樣需繳付按金,不過在合約設計方面則帶有不同。上海期交所的期金合約以人民幣報價,數量單位以每克黃金計,交易單位為每手1,000克,有別於慣常以美元報價及每安士作單位的倫敦金及紐約期金。而最低按金為合約價值的7%,若以十月份到期、周二收市價約223元人民幣的合約計算,合約總值逾22萬元人民幣,最低入場費為15,631元人民幣。另外,內地期金設有5%的漲跌幅限制,較台灣的限制更緊。

現時內地限制國內投資者對沖境外黃金,當初內地推出黃金期貨的原因是希望能透過長遠發展期金市場,以爭取黃金定價,減低受國際金價影響,因此內地期金的合約價格是按國內現貨金定盤釐定,即是買賣國產黃金,而非參照國際金價走勢。

台期金高槓桿當炒

黃金期貨在台灣推出時,僅有以美元報價的合約,但礙於成交一直疲弱,台灣期貨交易所在去年一月加推以新台幣計價的期金,冀能刺激交投。

台錢作單位差價小

新台幣期金每兩個月結算一次,入場門檻不高,合約按金為14,000元新台幣,但槓桿效應卻相當高,可達約28倍,是三地期金交易中最高槓桿的市場。為迎合台灣投資者的口味,新台幣期金的合約單位非以國際金價採用的安士計算,而改用台灣投資者均熟悉的台錢單位(100台錢即約12.054安士),既能貼近當地大眾的日常交易習慣,亦可去除匯率的換算風險。

新台幣期金的優勢還在於買賣差價小,僅約0.1%,有效降低投資成本;反觀當地其他黃金投資工具,如現貨金的買賣差價則高達10%,因此自新台幣期金推出以來,其成交額與成交量一直領先,去年日均合約成交量達2.3萬張。