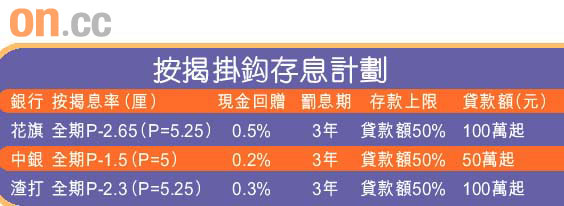

現時市面上的綜合存款掛鈎按揭主要分為兩類,其中一類為存款利率與按揭利率掛鈎,即若按揭利率為2%,則客戶將現金存放於按揭戶口,亦可享有2%存款利息。但需留意,部分銀行提供的存款掛鈎按揭計劃的實際按息,會較傳統按揭計劃為高,即代表存入款項雖可賺取高息,但同時按揭支付的利息亦較高。

存款額為貸款一半

另外,此類計劃的存款額均有限制,一般為貸款額的50%,即若存款高於貸款額的一半,額外存款則不能享有與按揭息率同等的存款利息,只能獲得活期存款的利息,部分銀行更不給予利息;須知貸款額會隨供款而減少,即若存入款項若為最初貸款額的一半,隨後可賺取高息的金額會愈來愈少。銀行一般會規定存款戶口為按揭扣數戶口,因此較着數的方法,是按揭計劃開始時用盡存款額上限,並保持供款,但不用全數存入每月應繳供款,餘額可在存款中直接填補,目的是維持存款額的上限,賺盡高息。

經絡按揭首席分析師劉圓圓表示,存款掛鈎按揭計劃,對資金流充裕的人士而言,確能節省供樓利息開支,適合低風險的人士,亦能發揮資金保本的作用,亦讓資金可享2%或以上的存款利息,尤其現時金融市場動盪,要尋找保本的投資並不容易,存款掛鈎按揭計劃則能提供穩定的回報,讓用家選擇。

七除八扣 慳息有限

但劉圓圓亦稱,由於銀行已規定此類計劃的存款額上限,一般為貸款額的一半,即表示客戶並不能通過高額存款節省全數利息開支,同時此類計劃的實際按息率均較傳統按揭計劃為高,故扣除此等因素,客戶實際可慳的利息並不如想像中大。

另外,現時市面上的投資產品眾多,選取低風險投資產品甚至定期存款,亦能享有與此類計劃相若的回報,而且資金調動亦較靈活,更不用費神計算扣減供款的存款額,故存款掛鈎樓按尚未能成為主流按揭計劃,除非日後銀行推出更優惠的條款。

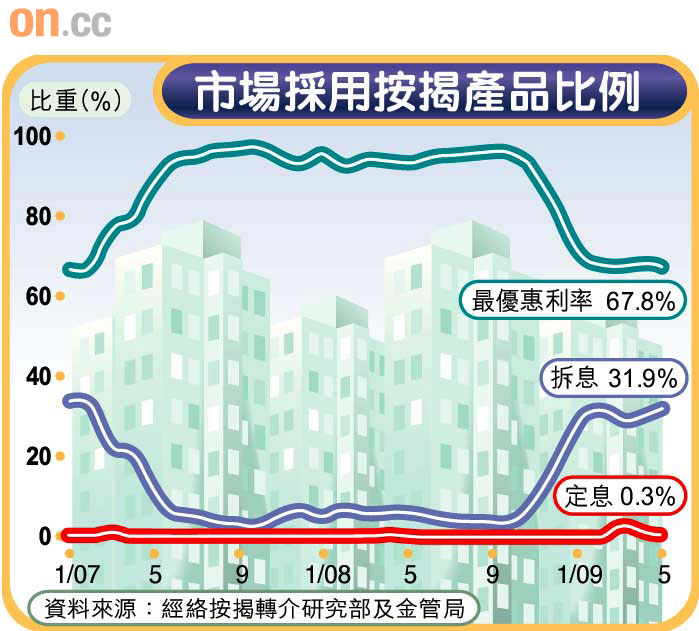

P按穩定最受歡迎

本港樓宇按揭以最優惠利率(P)的按揭計劃最受歡迎,由於P的可預期性較大及透明度高,同時變化相對穩定,故較受市場歡迎,基本上適合所有置業人士。不過由於本地資金氾濫,銀行息差收窄,P已沒有下調空間,故拆息樓按有取代傳統按揭計劃的趨勢。

拆息樓按波幅大

以香港銀行同業拆息(H)計算的按揭計劃,大部分採用H加的形式,然後以「P減形式」鎖定按息上限。由於拆息波動性較大,供款者宜預留資金應付突變。同時,銀行一般會讓客戶選擇1至12個月的拆息,而現時1個月拆息約為0.08%,3個月拆息為0.25%,按揭計劃則由H加0.7%至1.5%不等,故息率遠低於傳統按揭計劃,因此採用比率一直攀升。

定息無懼利率變化

另外,近年亦有銀行推廣定息按揭計劃,定息按揭適合有穩定收入人士,免受利率波動影響。於息率上升周期,定息按揭較有優勢,不過亦要留意,市場上提供定息按揭的銀行,一般有定息限期,且為三至五年,期後則會沿用傳統的最優惠利率掛鈎計劃。

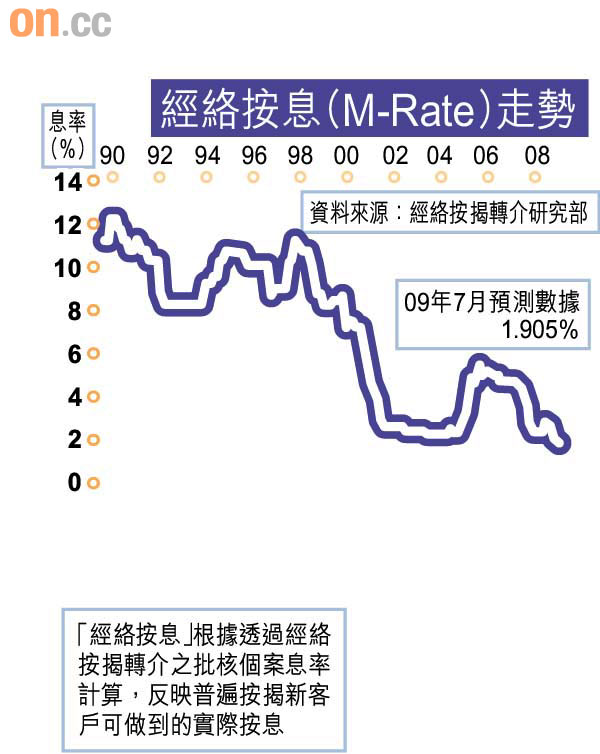

加息期料明年中出現

渣打銀行定息策略師張淑嫻預期,本地按息走勢將會平穩,至明年中才會穩步上揚。她表示,由於預期美國聯儲局今年內難有減息空間,本地銀行最優惠利率(P)早前已不跟隨美國息率下調,現時更沒有下調空間。在減無可減下,息率只會有上調空間,預計上升周期將於明年年中後才出現。至於香港銀行同業拆息(HIBOR)樓按方面,張淑嫻稱,現時三個月拆息利率約0.3%,預期明年下半年將升至0.7%。

拆息樓按注意鎖息上限

張淑嫻建議,買家或投資者可選用拆息按揭計劃,因實際按息仍處低位,不過要小心選擇,尤其需注意最優惠利率的鎖息上限,最好挑選上限與現時市面上P減按揭相若的計劃,即現時市場上P減計劃若處於P減3%的水平,若鎖息上限只有P減2%,則供款者的風險會增加。