本文重點

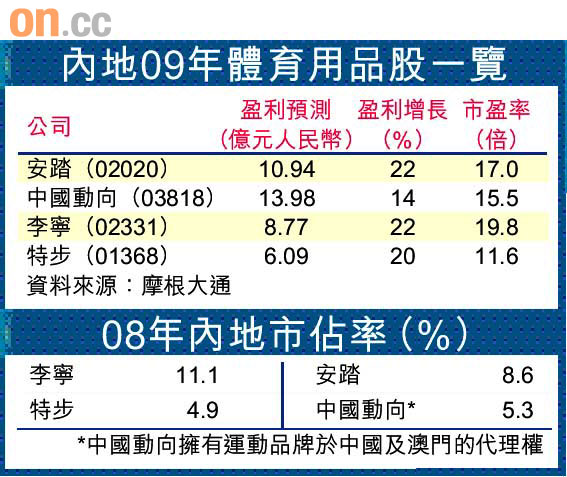

新股361度(01361)於本周二掛牌,帶動內地一眾體育用品股股價大升,有分析員指,內地體育用品行業的存貨過剩的問題已差不多解決,行業增長將重拾升軌,其中安踏(02020)於上周公布,獲得中國國家體育代表服裝贊助權,券商一致看好,認為對安踏屬正面消息,可提升品牌資產。

安踏獲得中國國家隊今後四年11項國際賽事運動裝(進場及領獎)的贊助權,其中里昂建議買入評級,把其目標價由8.92元提升至10.59元,相當於二○一○年市盈率17倍,該行相信贊助合約有助安踏提升品牌資產,長遠來說可使其估值提升至李寧(02331)的水平。高盛指,有助安踏建立品牌,拉近與李寧、Nike及adidas的品牌距離,維持中性評級,未來十二個月的目標價為8.7元。

另外,花旗報告指出,看好安踏主要是品牌實力及良好財務狀況。雖然該股今年升149%,相當於一○年市盈率16倍,估值不高,預計該公司○九至一一年盈利複合增長率為22%。該行又指,該股的歷史市盈率較李寧平均低於33%,認為該折讓會繼續收窄,主要是安踏的盈利增長及資產負債表更好。

提升品牌知名度

安踏成為中國國家體育代表服裝贊助商,屬於正面消息,為安踏提升品牌的知名度,李寧曾是國家體育代表服裝贊助商,當時亦提升品牌的知名度,成為內地體育用品市場一哥,現時其市佔率僅次adidas及Nike。該名分析員又指,現時安踏市盈率較李寧折讓兩至三成,相信日後市盈率折讓會收窄少於三成。