對沖基金的投資目標一向強調升跌市皆贏,但去年金融海嘯,多數對沖基金一樣慘跌收場,令投資者紛紛贖回資產。

14年來均錄得資金淨流入的對沖基金首度「見紅」,全年資金淨流出達1,520億美元,資產值跌至1.4萬億美元。為了增加投資者興趣,有對沖基金重新包裝成互惠基金,又或者降低入市門檻,希望再在市場吸資。

機構投資比例大增

摩根富林明另類資產管理常務董事何奕霖多次強調,類似「馬多夫」式的「不良」對沖基金已陸續消失,目前市面上的對沖基金大致安全,加上政府收緊監管及基金透明度增加,對沖基金的客戶群現逐步改變,未來將以機構投資者為主,包括醫療、教育及退休基金,由一九九七年機構投資者佔總數的39%,估計於二○一二年躍升至71%。

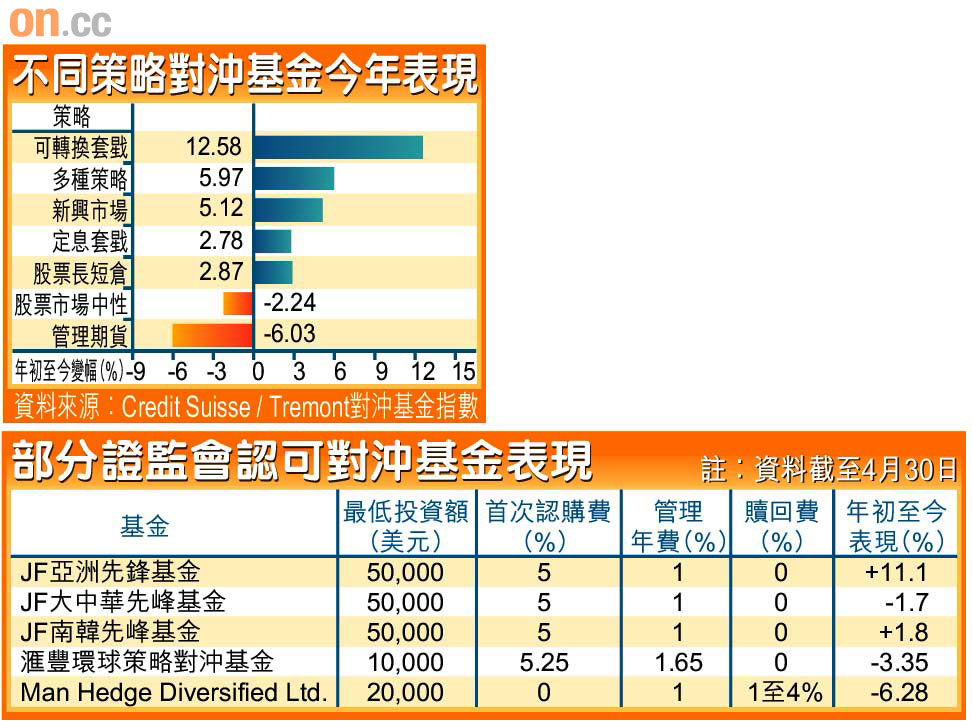

至於獲本港證監會認可的13隻零售對沖基金,普遍每個月都可交易,去年未見贖回壓力,回報介乎負18%至負33%,但今年已收復部分失地,跌幅逐漸收窄至負10%以內。其中「滙豐環球策略對沖基金」今年首四個月只輕微下跌3.35%,其資產分布包括15.3%長短倉、13.7%可轉換套戥及41.98%現金。而表現較突出的「JF亞洲先峰基金」,同期更上升11.1%,回報受惠於中港股、商品、亞債、人民幣等長倉及日本政府債券短倉等,截至四月底的現金水平為21.4%。

目前跑贏的對沖基金策略是可轉換套戥,該類基金年初迄今升近13%,而去年表現出色的期貨管理策略,今年風光不再,由今年二月起每況愈下,按Credit Suisse/Tremont對沖基金指數,該類別年初至今已下跌6.03%。

「股票長短倉」最活躍

法興另類投資主管Antoine Broquereau表示,在過去約二十年,對沖基金投資策略已有所改變,過去主導的「環球宏觀」(如「大鱷」索羅斯的量子基金)在九十年代時,佔所有對沖基金資產達71%,但目前以「股票長短倉」基金最為活躍,佔總資產43%,至於「環球宏觀」只佔資產11%。

Broquereau對後市維持中性的看法,未來會以「長短倉」及「事件主導」策略為主,但現時信貸息差大幅擴闊,資產價格波動性高,大市亦較易出現調整,故基金利用「短期CTA」(商品交易顧問)捕捉市場波動,持貨時間可短至一小時至一日不等。他續稱,市場持續「去槓桿化」,及定期有更多監管報告出現,促使對沖基金的槓桿比率驟降不少,旗下對沖基金改為利用槓桿比率不太高的策略,如「股票長短倉」,以及避免流通量欠奉的「可轉換套戥」。

另外,摩根資產管理旗下的認可對沖基金設有止蝕機制,個別股份跌幅限制最多2%,長倉則限於3%升幅,在中長線內,地區分布則由負10%至正10%不等,如有需要,短期的地區淨長倉可達15%。再加上基金經理利用基本及量化分析,包括要求企業盈利增長高於5%、預期市盈率對企業盈利增長比率低於1倍,以揀選優質股份,盡量減低投資風險。