定息按揭是近期冒起的按揭計劃,反而傳統的最優惠利率計劃,漸被取代。

要了解拆息按揭計劃,首要知道何謂拆息。拆息全名為香港銀行同業拆息,一般是指銀行互相借貸的成本息率,正常情況是借貸日期愈短,風險愈低,利息自然較低。

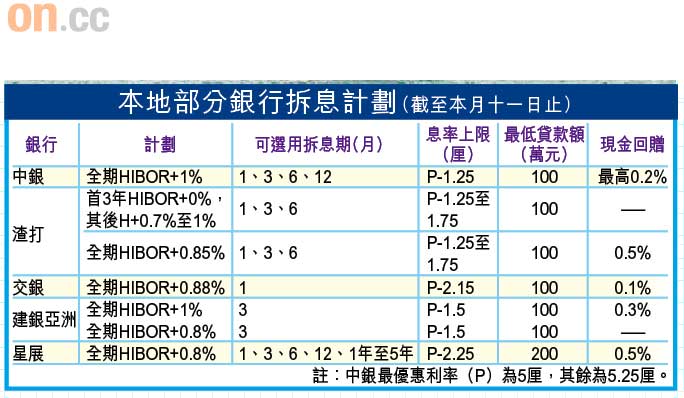

關於拆息按揭,主要是以香港銀行同業拆息為依據,而市面上銀行普遍提供的拆息按揭計劃,由首三年拆息加0%,至全期加1%不等。選擇拆息率,可選擇一、三、六、十二個月的拆息作計算,而較熱門的選擇為一及三個月拆息,但部分銀行會規定選用三個月拆息。截至六月十日止,本地一個月拆息為0.09%,三個月拆息為0.25%;至於六個月及十二個月的拆息分別為0.73%及1.23%。

從以上資料可知,短期與長期拆息分別頗大。應該選用長期拆息還是短期拆息,需視乎拆息的走向及自己可承受的風險程度。

熱錢流走拆息飆升

一般情況下,短期拆息會低於長期,惟當資金緊絀時,如去年爆發金融海嘯,令全球資金緊絀,本地一個月拆息曾高見4.99%,用家便需支付較高的利息。

現時實際情況是,大量資金流入本港,令銀行資金充裕,故銀行間互相借貸的成本不高。惟當熱錢流走,資金成本回升,則拆息可能會急速回升。雖然,本地銀行提供的拆息計劃,通常會以最優惠利率(P)減去某個百分比的計劃作為「封頂」。不過,息率卻與傳統的最優惠利率計劃有一定距離。現時,本地銀行提供的拆息計劃,封頂利率最高為P減2.25%;而傳統最優惠利率按揭計劃,一般為P減2.75%。可見若拆息上升,用家的利息支出,會較選用傳統的最優惠利率計劃為高。

此外,用家亦需要留意拆息計劃的細則,例如貸款金額。

現時本地銀行拆息計劃的貸款額一般由100萬元起,亦有部分由80萬元起。不過,亦有銀行規定最低貸款額由200萬元起,如星展銀行及永隆銀行。

此外,拆息計劃通常亦有年期限制,即按揭期內,只有首數年方以拆息計算息率,其後則通常會以最優惠利率計算,用家亦宜留意。

由於拆息率經常浮動,而預期拆息率短期內不會抽升,故相信拆息按揭計劃,會適合經常換樓的人士。不過,亦要留意銀行規定提早贖會的罰息期。

拆息計劃則較不適合供樓預算緊絀的人士,因一旦拆息抽升,會驟失預算。惟若以慳息角度而言,現時選用拆息計劃確實較划算。