本文重點

美國的經濟數據好壞參半,當地樓市的拖欠及斷供情況仍令人憂慮,一旦情況未有好轉,飽歷風霜的銀行業恐將首當其衝。滙控(00005)雖正終止旗下滙融的按揭業務,惟市場相信滙控有機會面臨第二波衝擊,屆時虧損將難以估計。

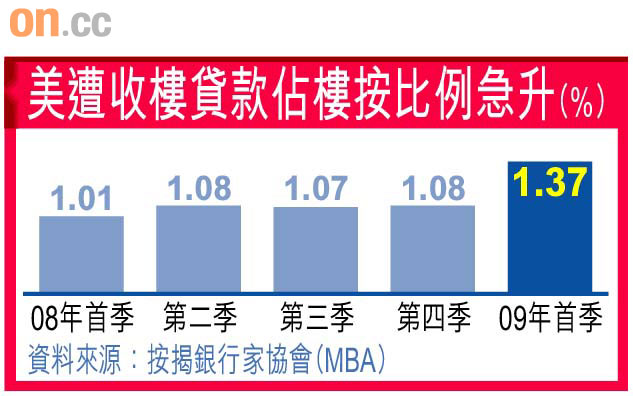

8個業主1個出事

銀行公會署理主席兼滙豐銀行工商業務主管陳樑才稱,美國經濟很可能要到明年才會出現復甦。美國經濟數據參差,如四月份個人收入上升,個人支出卻降,新領失業金人數減少,但新定單亦在減少。

根據美國按揭銀行家協會數字顯示,首季按揭拖欠比率及斷供率均創歷來最大升幅,前者升至9.12%,後者升至1.37%,即每八名美國業主就有一人拖欠或斷供。

在失業率上升及樓市疲弱下,美國消費融資違約的可能性愈來愈大,《華爾街日報》引述CreditSights的分析員Adam Steer指,銀行有巨大虧損的潛在風險,滙融的按揭貸款重組數字穩定上升,而且從以往的經驗判斷這不是一個好做法。

截至今年首季,滙融為288億美元按揭貸款改變還款年期或條文,較去年年底升12%。然而,措施未立竿見影,自○七年一月以來24%經改動的貸款出現逾60日的拖欠,最終更有3%需完全減值。有分析認為,假設一半貸款最終違約,將為滙控帶來100億美元虧損(約780億港元)。

《華爾街日報》又指,首季滙控的風險按揭貸款市值約575億美元,遠低於帳面900億美元,滙控發言人卻指,銀行每日觀察到借款人的變化,對資產價格較市場更熟悉,大部分人正還款。

市場上亦有較樂觀的看法,瑞銀分析員Alastair Ryan日前稱,不良貸款在首季只微升,同時又削減滙融未來三年的虧損,由200億美元減至170億美元。