Intel數據中心晶片捱打

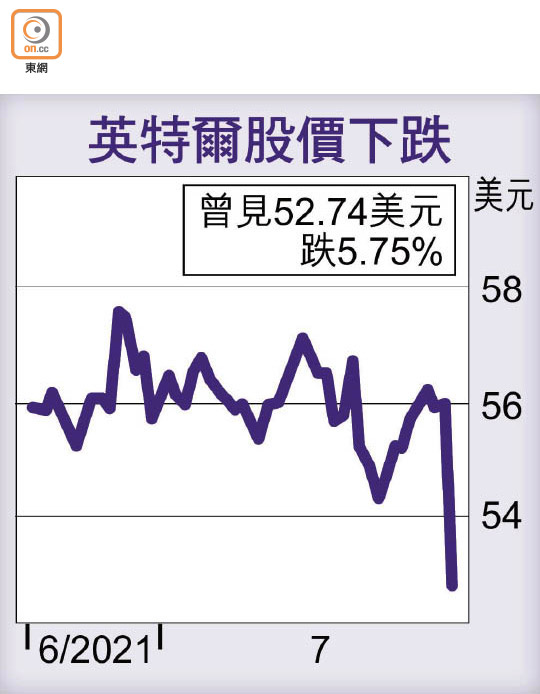

英特爾(Intel)第二季業績對辦,問題是今季業績指引——非通用會計準則(non-GAAP)收入約182億美元、non-GAAP毛利率55%,均遜市場預期,後者更顯著低於60%以上的傳統水平,反映數據中心晶片業務在激烈的競爭中持續流失市佔率。英特爾股價周五早段挫5.75%。

英特爾行政總裁(CEO)蓋爾辛格表示,全球晶片短缺的局面可能會持續到2023年。儘管英特爾以至其他晶片商正增設廠房,但晶片行業可能需要一至兩年時間才能恢復合理的供需平衡,因建立產能需要很長時間。惟他亦預期,供應短缺問題應會在今年稍後開始出現緩和迹象,與全球最大晶片代工商台積電的說法相若。

CEO估行業長遠整合

工程師出身的他,年初回巢掌帥印後作出多項重大舉措,以圖重振雄風,尤其是增強晶片代工業務、大規模擴展廠房以及招攬人才。就早前有傳公司可能以約300億美元收購美國最大純晶片代工商格芯(GlobalFoundries),蓋爾辛格不予置評,僅稱從長遠來看,這個行業將出現整合,英特爾是可進行整合的公司之一。

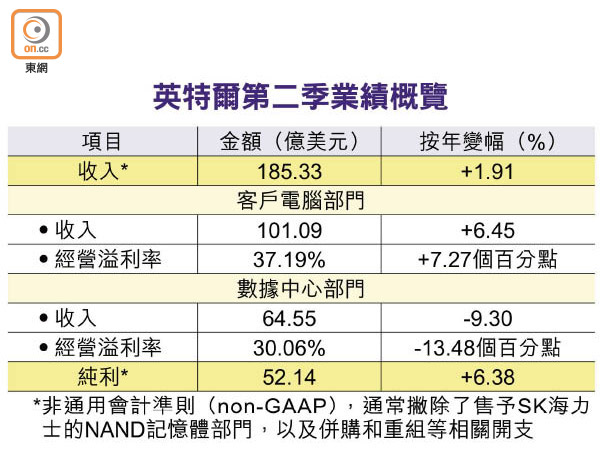

英特爾上季non-GAAP收入按年微升1.91%至185.33億美元,non-GAAP純利按年增長6.38%至52.14億美元,non-GAAP每股盈利1.28美元,勝市場預期。

期內,數據中心業務收入64.55億美元,較一年前的高峰大跌9.3%,原因除了去年疫情爆發令依賴這種設備的雲端服務急速發展,推高了基數外,還有許多雲端服務供應商開始自行設計晶片,以及近期超微半導體(AMD)和英偉達(Nvidia)均推出更具競爭力的數據中心晶片,蠶食英特爾的市佔率。英特爾上季向亞馬遜AWS等雲端服務供應商出售數據中心晶片的收入,就大跌了20%。

以個人電腦(PC)為中心的業務上季收入按年增長6.45%至101.09億美元。蓋爾辛格並預期,PC市場將繼續有好表現,因為人們和企業需要更換硬件,為疫後重返辦公室做準備。

券商憂PC業務轉差

然而,券商Edward Jones表示,在強勁的晶片需求及廣泛的晶片短缺下,英特爾的業績仍不足以令投資者鼓舞,反而令人擔心該公司難以重返在伺服器晶片市場市佔率高達99%以上的風光日子,而且也可能過於依賴PC業務,該業務雖成為推動業績的一大動力,但這股力量可能很快逆轉。

英特爾調高今年全年non-GAAP收入及每股盈利預測至分別735億美元及4.8美元,non-GAAP毛利率預計56.5%,連跌兩年,比2019年低3.5個百分點。