理財Campus:外賣平台股 邊隻有肉食?

疫情期間,大家經常足不出戶,外賣平台變成日常必須的「搵食」工具,亦造就了龐大商機,以香港為例,Foodpanda和戶戶送(Deliveroo)兩大外送平台巨頭的市佔率不斷擴大。不過,外賣平台競爭十分大,如何從激烈競爭中脫穎而出呢?

英股:Deliveroo望最快單季轉盈

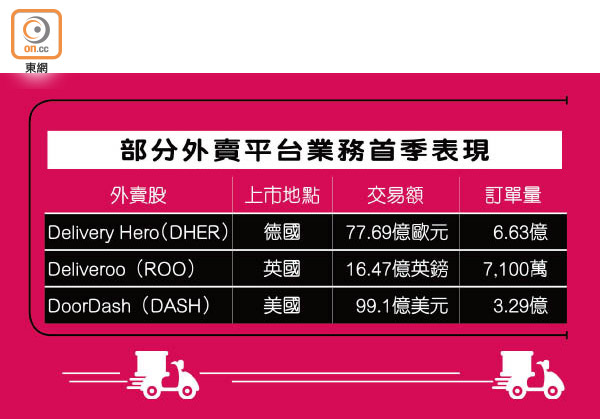

今年3月在英國上市的Deliveroo,因市場質疑其商業模式,遂於首日掛牌跌足三成,惟業績表現亮麗,並很可能成為首間單季轉虧為盈的國際餐飲外賣平台。

加大投資 削利潤率預測

公司去年虧損2.23億英鎊,較2019年虧損3.17億英鎊收窄,去年有兩個季度錄得經調整的EBITDA(除息、稅、折舊及攤銷前盈利)。

值得留意是,公司今年第二季訂單按年增長76%,惟盡快將訂單量恢復到疫前水平,為此消耗了更多現金,因此調低全年利潤率的預測。

該企預計,今年度總交易額將增長50至60%,較早前預測的30至40%更高。公司維持7.5至8%的年度毛利率預測,但料全年表現偏向指引下端。

Deliveroo又指,下半年看到更多投資機會,但沒具體透露將會投資甚麼項目,預期現金支出加大,將會為利潤率帶來壓力。公司聯合創始人兼行政總裁許子祥曾指,公司正建立專營外賣業務的中央廚房、提供美食、生活百貨即時配送服務、發展各式工具幫助餐廳邁向業務數碼化。

德股:Foodpanda膺亞洲一哥

根據數據平台Measurable AI(量數AI)在5月18日公布的外賣市場調查報告所顯示,今年5月份,Foodpanda在香港外賣市場市佔率已升至51%,位居首位;第二是Deliveroo,市佔率為44%;而Uber Eats市佔率僅5%。

熊貓超市進軍東南亞

Foodpanda德國上市的母公司Delivery Hero公布,首季亞洲區收入為6.29億歐元,按年升1.16倍,訂單量達4.3億宗,按年升近一倍。調查顯示,Foodpanda已躍居亞洲(不包括中國內地)最大外賣平台,並確定進一步拓展雜貨配送與快商務(Quick Commerce)等新業務的計劃。公司亞太區總裁Jakob Angele接受外媒電視訪問表示,在疫情爆發之前的幾年,已看到增長率每年以倍數增加。

事實上,Foodpanda與勁敵Grab、Gojek及Deliveroo,爭奪因疫情而蓬勃發展的亞洲餐飲外送市場。Foodpanda母公司Delivery Hero已表示,預期今年收入將大幅增長,原因是正擴大布局亞洲新市場,並增設幕後店(Dark Store,即儲存雜貨與家庭用品的大型倉儲),另外還取得南韓最大外送平台Woowa Brothers的控股權。

他續指,外賣行業仍是一個非常年輕的產業,公司看見令人興奮的投資機會,譬如在去年9月斥資逾1.8億港元進軍日本市場。該企在2月表示,名為「熊貓超市」(Pandamart)的網上雜貨外送服務,今年將在日本、緬甸、柬埔寨及老撾上線。Foodpanda去年已在8個亞洲國家推出熊貓超市。

港股:美團面對內地監管挑戰

目前Foodpanda及Deliveroo只有在歐洲上市,散戶未必能夠直接進行投資,但港股亦提供投資機會。其中,不得不提的是,中國第一大外賣餐飲平台美團(03690)去年在疫情推動下,股價大幅攀升1.89倍。

不過,科網股最近受內地政府監管、反壟斷法等因素影響,板塊經歷震盪,美團股價於5月一度低見240元,加上近日廣東省市場監督管理局更加緊對大型互聯網平台「二選一」、「大數據殺熟」和「封禁」等行為執法,在板塊前景不明朗下,暫時不建議投資者沾手,長線宜候低再作考慮。

美股:DoorDash打造全能外送App

若不想冒政策風險沾手內地餐飲外送平台股,不妨轉戰美股。DoorDash(美股:DASH)第一財季收入增長兩倍,顯示即使疫苗接種人群擴大、美國經濟重啟,對送餐服務需求仍有增無減。

公司截至今年3月的首季收入為10.77億美元,遠超去年同期的3.62億美元,也勝於市場預期。公司首席財務官Prabir Adarkar受訪時指:「消費者行為變化帶來的負面影響比預期小。」惟需留意DoorDash虧損雖從去年同期的1.29億美元收窄至1.1億美元,但虧損數字仍超過分析師預期的6,300萬美元。

Uber Eats重收購 市佔停滯

與另一大美國餐飲外送平台巨頭Uber Eats一樣,DoorDash正擴大服務,跨入便利商店、藥妝及食品雜貨店等領域,努力打造一款能滿足顧客所有需求的外送「超級應用程式(Super App)」。但兩者發展方法不同,前者大舉收購相關領域企業,DoorDash則努力壯大內部事業,大筆投資旗下食品外送平台,增設自家便利商店DashMart據點,並在未設據點的地區與他人聯手,如與生鮮超市巨頭Albertsons合作,為Albertsons的近2,000家門市提供運送服務。

目前很難看出何種策略最終跑出,但從市佔率變化或可看出端倪。外國媒體整合數據顯示,在Uber Eats宣布收購Postmates到完成交易期間,Uber Eats和Postmates的美國市佔率停滯不前,DoorDash的市佔率則增加。

DoorDash表示截至去年9月,在美國、加拿大及澳洲推出的DashPass方案共有500多萬名會員。Uber則指出,截至去年第四季擁有大致相近的會員數目,包括叫車、送餐及Postmates服務,客戶遍布16個國家。

市場研究機構Edison Trends數據顯示,在美國餐飲外送平台中,DoorDash的市佔率位居第一,為45%,超越勁敵Uber Eats的28%、Grubhub(美股:GRUB)的17%及Postmates的7%。

「騎手」平台趣活收入倍增

除了美國外賣概念股外,與外賣服務相關的股份也值得關注。譬如中概股趣活(美股:QH)去年7月赴美上市,公司為包括美團、餓了麽、滴滴等大型生活服務平台,提供勞動力營運解決方案及第三方業務管理平台,第一季趣活收入8.46億元人民幣,其中外賣市場收入達8.15億元人民幣,按年增長逾倍。

首季月均配送訂單飆升

公司在外賣市場的龍頭地位十分穩固。數據顯示,第一季月均配送訂單量為每月3,589萬單,按年增長113%,在全國122個城市的1,066個商業區提供服務,去年同期為70個城市的819個。據美團發布第一季度財報顯示,外賣交易筆數增長也達到了111%,顯示公司收入增長與外賣市場的景氣息息相關。