德州儀器增長惹憂 股價曾挫半成

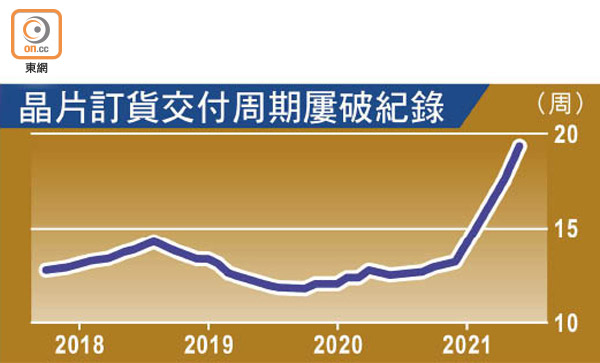

儘管有指晶片出貨周期進一步延長,半導體大廠德州儀器第三季業績指引卻相當保守,高層更屢次拒絕評論市場需求是否見頂、目前增速能否長期持續等問題,惹人懷疑這家晶片設計大廠增長放緩,拖累股價周四早段曾挫5.42%。

公司為汽車及電子部件晶片主要供應商,更是張忠謀和張汝京分別創立台積電和中芯國際(00981)前長期效力的半導體老店。

該公司上季按年多賺39.92%至19.31億美元,每股賺2.05美元,勝市場預期,主要由工業、汽車和個人電子產品方面的需求帶動,期內庫存天數僅111天,比起以往最少130天的正常水平為低,印證半導體需求之強勁。

今季銷售指引保守

不過,該公司今季銷售指引44億至47.6億美元、每股盈利指引1.87至2.13美元,下限比起市場預期低。財務總監Rafael Lizardi強調,由於德儀很多晶片自製,雖然應對需求上漲時會比其他同業靈活,但警告「一些人認為『這次不一樣』(晶片需求遠超以往)是個危險的論調」。

券商Raymond James表示,德儀上季收入按年增長逾41%至45.8億美元,好過公司指引,可是今季的指引卻相當於按季持平,實在令人不解,或許是因為管理層在當前半導體供應緊張之際,對宏觀環境缺乏信心。

亦有分析揣測,過去幾季德儀收入都錄得雙位數增長,某程度上是因為疫情下有客戶恐慌搶貨,以免部件供應不足,實際上需求不是那麼大,而以往這種搶貨潮會伴隨着分析員近日一直警告的庫存調整。