全球樓市癲升 泡沫恐爆破

疫情令全球經濟大衰退,各大央行為救市,實行超寬鬆貨幣政策和維持超低息甚至負利率的環境,市場流動性氾濫下,資產泡沫白熱化。除了股市估值高企不下外,各地樓價都在上升。惟始終樓價升勢缺乏實體經濟表現支持,若持續上漲,令市場槓桿不斷增加,負擔能力下降,風險累積,激化樓市泡沫,一旦爆破,勢將引發資產價格暴挫和社會動盪,演變成比2008年金融海嘯更可怕的大冧市,甚或觸發大規模政治危機!市傳美國財長耶倫及聯儲局主席鮑威爾已就樓價問題進行閉門會議。

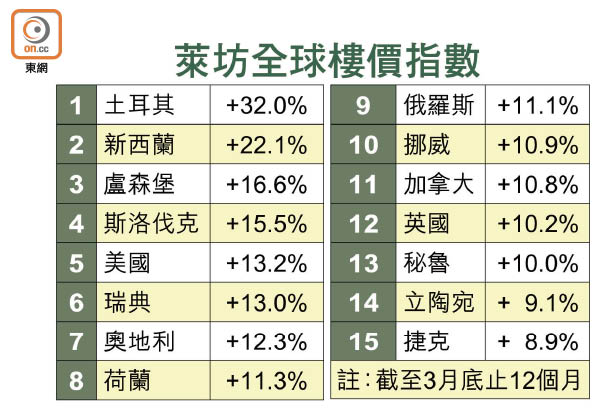

土耳其年飆32% 新西蘭風險高

萊坊6月初發表的《全球樓價指數》報告顯示,截至今年3月止12個月,全球一般住宅樓價平均按年上升7.3%,增速是2006年以來最快。若以全球56個市場樓市表現來作比較,土耳其則高踞榜首,期內增幅達32%;緊隨其後是新西蘭,漲幅22.1%;美國排第5,上升13.2%,創2005年12月以來最大漲幅。按照正常的市況標準,期內全球樓價升幅已很大;若在全球經濟萎縮近3.3%的背景下,這個升幅顯然是「爆炸性」!

全球樓價上升的趨勢愈演愈烈,多地樓價正響起自2008年金融海嘯以來從未見過的泡沫警號。有外媒整合5項指標來評估經合組織(OECD)成員國(不包括中國)房地產的泡沫排名,新西蘭、加拿大和瑞典被評定為全球最泡沫化的3大房地產市場,英國和美國分別排第5和第7位。

回顧與2008年金融危機爆發後,由於金融危機是由銀行業脆弱以及資本不足所引發,故此危機後的明顯反應是放貸更為保守。相比之下,去年初銀行業過度擴張的情況已經大為收斂,加上在政府大力支持下,銀行能夠更快地為貸款人提供減息優惠,成為推動樓價上升的原因之一。

銀行積極放貸 家庭債務勢升

不過,與此同時,銀行暴露於房地產市場的風險比以往任何時候都要大。在18個發達經濟體中,按揭貸款佔銀行總貸款的比率,已經從1960年的三分之一左右,增長至接近60%。

2008年沒有發生重大銀行危機的國家或地區,如今一旦發生危機,規模勢更大。在過去10年家庭債務大量增加的地區,包括中國、南韓、泰國、加拿大和瑞典,大多數銀行業在2008年都沒有遭遇重創。在當前的大流行後,家庭債務在接下來的10年預料會持續攀升。

今年較早前,瑞典央行行長Stefan Ingves將家庭債務狀況比喻為坐在火山口般危險,可見家庭槓桿狀況與經濟健康關係密切。有經濟師的研究亦證明,家庭債務迅速上升往往會拖慢經濟增長。

事實上,不少國家曾經試圖壓抑樓價,但是很少能取得成效。不過,這不代表沒有較佳的參考例子。在日本,當地沒有分區限制和租金管制經常被視為樓價穩定的原因,特別是在人口持續增長的東京。當然,要以此作國際比較是很困難的,因為日本利率很長時間地比全球其他地區低,而且整體經濟增長十分疲軟。

星洲打壓無效 樓價再創新高

在新加坡,當地2009至2013年間採取的一系列措施亦有助樓市降溫。儘管如此,新加坡樓價今年還是創出新高,而且當地樓市結構獨特,大部分是供新加坡人購買的公共房屋,當地房屋擁有率是全球最高地區之一。

由於房屋是中產階層的象徵性標誌,是家庭財富的主要來源,同時也是主要的金融穩定風險,對於決策者而言,要避免樓市泡沫爆破衝擊經濟,將是一項艱巨任務。