銀債明起認購 專家嗌申30手

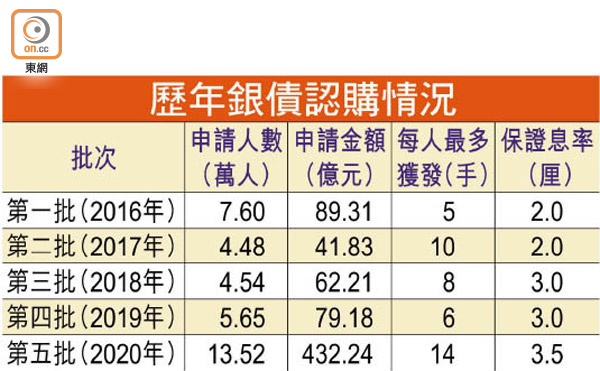

專為「老友記」而設的第6批銀色債券(Silver Bond)將於明日接受認購,今次銀債認購年齡門檻由65歲降至60歲,料將吸引更多好「息」的長者入場。由於今批銀債保證回報達3.5厘,持貨3年每手穩袋1,050元,被視為市況波動兼港元定期存款低息下的另一穩健收息之選。專家建議銀髮族宜善用閒置資金抽銀債,惟銀債屬循環配發機制,故每人擬申購不多於30手最值博。

銀債與跟通脹掛鈎債券(iBond)同屬港府另類「派糖」措施。今次銀債的發行額為240億元,並會視乎情況最多增發至300億元,規模為歷次最多。債券年期為3年,每半年派息一次,每手入場門檻為一萬元。只要是1962年或之前出生的本港居民,便可透過20家配售銀行及24家指定證券經紀認購,緊記重複認購不予受理。

不妨趁早沽iBond轉抽

若長者於較早前抽中第8批iBond(04246),可先考慮趁現價103.65元先行獲利沽出套現,每手iBond帳賺365元,再將資金轉至抽「保底息」較高的銀債。假設投資者手頭資金充裕,則可考慮善用閒置資金認購銀債。鑑於今次合資格人數驟增,市場預計認購反應勢必熾熱。

留意沒有二手市場買賣

有錢賺當然個個都想賺到盡,不過,政府為防止銀債被個別投資者集中持有,是次銀債每人上限為100萬元,即每位投資者最多獲配發100手債券。值得留意是,由於銀債不設二手市場,中途退出僅可由指定銀樓及券商回購,無法賺取全期利息。若不想資金被鎖死,在認購前不妨先預留一筆資金作生活開支及應急之用。如投資者想在債券到期前套現,政府亦只會以原價及相應的累計利息贖回債券。

光大新鴻基證券策略師伍禮賢表示,iBond流通性較銀債充足,加上60歲或以上的長者才能認購,相信需求不及iBond。不過,銀債派息達3.5厘,在今年通脹未必達2%的預期下,仍屬吸引的賺息投資工具。

預留最少3年生活開支

準備認購銀債策略之前,他認為長者先要準備至少3年的退休生活開支,一旦有鬆動現金,則可抽5至10手。對於手持大量收息股的長者,由於股市波動性大,隨時賺息蝕價,他建議將部分股票配置換做銀債。而早前抽中iBond的長者,考慮到現價套現收益已屆不錯水平,及「保底息」僅兩厘,明顯低於銀債,有需要亦可提早沽貨離場。

宏高證券投資經理梁杰文就較進取,形容長者可「瞓身」抽銀債,因這是政府提供的老人優惠,到期時政府贖回連利息,等於3.5厘的活期存款利率,故建議可用盡所有閒置資金認購。

香港財務策劃師學會主席李澄幸表示,今批銀色債券派息率不會少於3.5厘,同意若長者有閒置資金,不妨出手認購,基於分配機制等因素,建議抽20至30手。甚至資金充裕的話,更毋須沽出手持的iBond,因兩者都是不錯的收息工具。

債券宜佔投資組合逾50%

他續指,由於長者普遍希望構建一個較穩定的投資組合,所以一般來說,債券的比例建議是50%以上。雖然銀債是很好的債券產品,不過基於發行機制,分配到手的規模有限。對於有充裕資金的長者來說,銀債及iBond各佔一部分,其他資金可考慮配置穩健的債券基金。