華通脹人幣前景展望

全球大宗商品漲價潮、供應鏈亂局導致中國5月工業生產者出廠價格(PPI)數據續創逾10年新高,通脹壓力成為下半年焦點,惟大多數分析指,原材料價格上漲不會完全傳導至消費層面。值得注意,雖然內地通脹並無失控之虞,但人民幣升勢恐面臨「失速」,下半年中美摩擦或會升級等因素,均對人民幣構成壓力。

大行估今年CPI最多升2%

近期市場對於通脹升溫的憂慮加劇,惟中國全國居民消費價格指數(CPI)數據,實際上很大程度受食品價格影響,特別是豬肉價格,故銅、鐵礦石等工業金屬價格飆升,對實際消費物價影響幅度有限。有大行預期,今年中國的CPI按年升幅不超過2%,因此投資者不用過分憂慮。

面對通脹壓力,中國採取的應對政策與美國大相逕庭。美國聯儲局以貨幣政策作為控制通脹的手段,透過收緊市場流動性、加息等影響貨幣供應,從而調控物價水平。反觀,內地則從源頭着手,以行政手段壓止鐵礦、煤炭等大宗商品漲價。

工銀國際:豬價急降助對沖

然而,這種做法有機會擾動市場合理價格,令到期貨市場出現混亂的情況,利用期貨、期權等金融產品對沖成本的做法也變得不可行。

與此同時,內地消費通脹與上游生產成本出現明顯差距,也絕對不是良好信號,因為這意味着企業要自行承擔成本,壓榨了盈利空間。

事實上,內地CPI其中佔比很大的一部分是來自豬肉價格。數據顯示,5月份中國生豬存欄量按年增長23.5%;全國規模以上生豬定點屠宰企業屠宰量1,996萬隻,按年大幅增長44%,顯示豬肉供應量正急劇增長。由今年1月至今,豬肉價格已近乎腰斬。

工銀國際指出,豬肉價格下降可以對沖部分通脹上升效應、且疫情後服務業重啟相對緩慢,工業生產者出廠價格(PPI)向CPI的通脹壓力傳導尚未完成,惟這種傳導「既不會中斷、也不會缺席」。該行認為,通脹壓力上升是不爭的事實和趨勢,但惡性通脹尚不具備形成的條件,預期貨幣政策將有「相機抉擇、防微杜漸」的傾向,但從目前重新寬鬆的可能性不大。

美通脹壓力大 恐提前收水

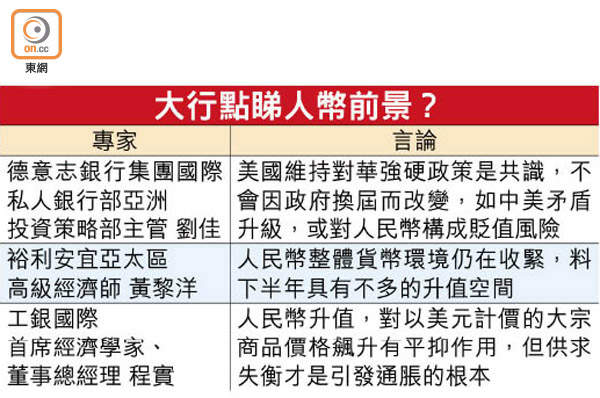

相比起中國的通脹壓力,有意見認為美國的情況更值得擔憂。德意志銀行集團國際私人銀行部亞洲投資策略部主管劉佳預期,今、明兩年中國CPI分別上升1.7%及2.4%,仍處於可接受的水平。相反,美國通脹壓力更大,如通脹長期持續於高水平,有機會引發聯儲局提前收水,令金融市場出現較大波動,繼而波及其他市場。

每百港元兌人幣或見85

隨着美元匯價反彈,從中長期來看,人民幣有一定的貶值空間,而當前市場也低估了中美摩擦風險。德意志銀行集團國際私人銀行部亞洲投資策略部主管劉佳預期,未來12個月人民幣兌每美元或會小幅貶值至6.65,即相當於每百港元兌約85元人民幣,較現水平有一定跌幅。他表示,中美關係仍存在不確定性,尤其美國對華的強硬政策已是共識,即使拜登當選總統後,也不會發生變化,而地緣政治風險很可能令美元走強。

德銀憂聯儲加息推升美元

他解釋,參考外匯市場歷史表現,過去幾年每當中美矛盾加深,人民幣都會貶值。至於實際影響有多大,則要視乎雙方採取甚麼具體措施。他直指,若加關稅的話,肯定會有很大影響,但如果只是一些無關痛癢的舉動,市場則未必有反應。

除此以外,德銀私人銀行亦預期,聯儲局明年將開始縮減買債規模,更有機會於明年底加息,使美元轉強,繼而令人民幣添壓。

裕利安宜亞太區高級經濟師黃黎洋亦表示,人民幣最大的上漲勢頭已經過去,雖然下半年仍有升值空間,但相信難以重演此前的強勁升勢。她指出,中國的貨幣政策自去年第四季起已開始收緊,未來仍會緩慢「收水」,並保持「靈活、謹慎」政策方向,繼續以流動性工具為主,而非直接加息。基於下半年內地貨幣政策續收縮的考慮,預期今年底人民幣兌每美元目標為6.3。

她亦表示,雖然近日聯儲局收緊貨幣政策的呼聲漸高,但從幣策周期的進展而言,中國相對上仍然領先於歐美等地,故仍會為人民幣帶來上升動力。

人行上調外匯存準率遏價

事實上,內地亦未必樂見人民幣過分升值,人民銀行為加強金融機構外匯流動性管理,決定自6月15日起上調外匯存款準備金率至7%。分析認為,人行試圖透過減少美元流動性,以緩解人民幣升值壓力。另外,多位財金官員亦先後發聲,警告勿亂押注人民幣升貶走勢。工銀國際也認為,原本「單邊快速升值」的現象已有所降溫,並維持對於2021全年匯率區間6.2至6.6的判斷。

該行首席經濟學家程實認為,去年以來中國有效的疫情防控、審慎的宏觀政策、供給側優勢所奠定的中國資產吸引力基礎今年依然持續,兼具配置價值和估值優勢的人民幣資產有望繼續受到外資追捧。