聯儲轉鷹 美匯兩月新高

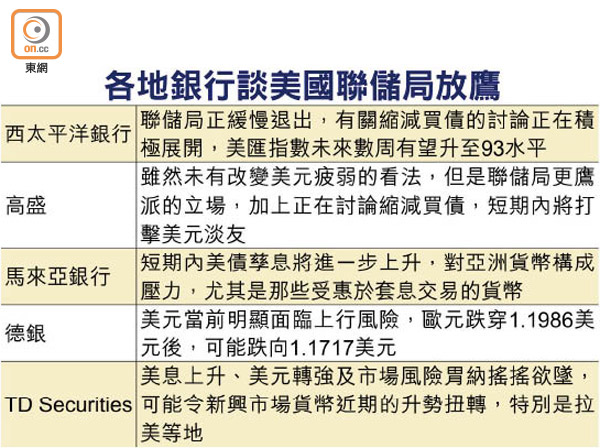

美國聯儲局利率預測意外放鷹,刺激美元急升,美匯指數周三漲0.78%後,周四再漲最多0.56%至91.727的兩個月新高。西太平洋銀行預期,美匯指數在數周內可望升至93水平。高盛和德銀隨即放棄看好歐元,亞洲新興貨幣周四亦普遍受壓。聯儲局何時啟動收水仍是未知數,卻可能足以開啟亞幣疲弱的新時代,限制亞洲央行的貨幣政策彈性。

嘉信理財定息收入主管瓊斯表示,若聯儲局要於2023年底前加息兩次,假設加息前需要10個月至1年時間縮減買債,那就可能需要在今年稍後啟動。議息結果出爐後,美元驟強,歐元繼周三挫1.07%後,周四再跌最多0.49%至1.1935美元;英鎊周三挫0.66%後,周四再跌0.43%至1.3947美元;紐元和澳元周三雙雙跌近1%,紐元周四最多跌0.29%至70.28美仙。

疫區央行放水能力受限

高盛和德銀均調整對歐元的看法,其中高盛全球外匯和新興市場策略主管Zach Pandl表示,雖然繼續預測美元的高估值和全球經濟廣泛復甦將導致美元疲弱,但是聯儲局更鷹派的立場,加上正在討論縮減買債,短期內將打擊美元淡友。

亞幣周四普遍下跌,以韓圜最傷,收市挫1.2%,兌每美元報1,130.32;菲律賓披索、印尼盾和泰銖均跌逾0.5%。日圓周三挫0.56%後,周四變化不大,兌每美元徘徊約110.71。

美元上升,可能會降低以美元作為套息交易融資貨幣的受歡迎程度;同時,若美債孳息率進一步攀升,投資者透過購買亞洲政府債券所獲得的溢價將減少。由於套息交易一直在提振新興亞洲債券的需求,套息交易減少意味亞洲新興貨幣可能迎來更持久的跌勢。這勢令亞洲國家面臨更大通脹壓力,如何平衡控制通脹和提振經濟,將對區內央行構成考驗。

分析指出,一些亞洲央行如內地人行和日本央行,由於不樂見本幣升值,可能會歡迎美元上升,反觀印度和印尼等地疫情仍未受控,美元上升將限制這些央行進一步放水的能力。

印尼央行周四維持利率3.5厘紀錄低位不變,稱會維持寬鬆政策協助復甦;台灣的央行亦按兵不動。澳洲央行行長洛威周四則表示,通脹率不太可能在2024年前重返目標水平,該行亦已表明,通脹率重返2至3%之前,不會加息。

人幣急跌 官價逾3周低

人民幣周四偏軟,官方開出的中間價續創逾3周最低,大跌220點子,報6.4298兌每美元。反映內地市場的在岸價隨之跌303點子,收報6.4277。離岸人民幣早段更曾跌破6.44,低見6.4425。

環球銀行金融電信協會(SWIFT)人民幣追蹤指標顯示,5月份人民幣在國際間交易使用比重雖下降至1.9%,而4月為1.95%,但仍成為全球第5大交易貨幣,較上月提升一位。期內歐元使用量上升至39.03%,比重為2013年以來最高,排名力壓美元,躍居第一。