官方主導 中港數碼幣藍圖全面剖析

完全不使用現金的社會,過往難以想像,但隨着疫情讓網上消費崛起,令數碼人民幣的研究日漸成熟,香港亦有望跟隨實施。有分析認為,港府即將向市民派發的電子消費券,是試驗數碼法定貨幣應用在香港的預演。金管局近日亦宣布,將研究俗稱「數碼港元」的本地零售數碼貨幣。既然大勢已成,大家應及早深入了解,迎接未來的無現金社會。

介紹篇 數碼人民幣是法定貨幣

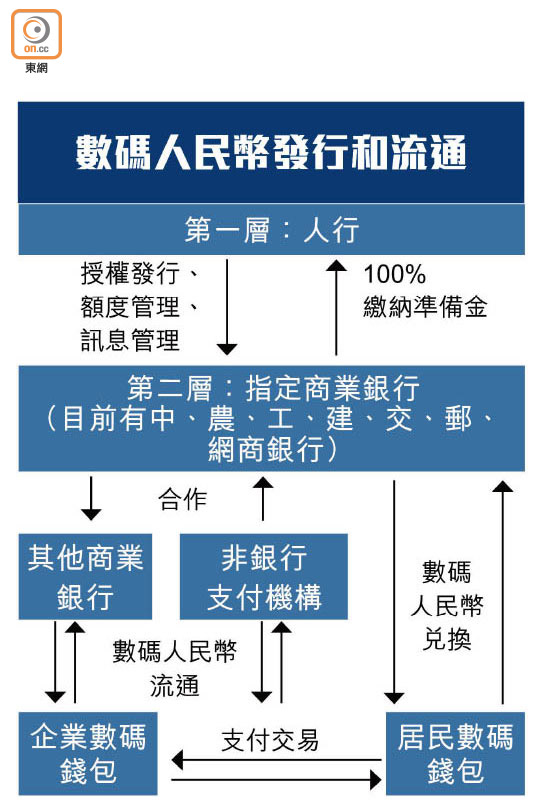

數碼人民幣是由人民銀行發行的數碼形式法定貨幣。當正式推出時,用戶需下載數碼錢包,交易時只需兩部手機觸碰就完成支付,整個過程毋須網絡連線,只要手機有電即可。

人行不會直接對公眾發行和兌換數碼人民幣,而是先把其兌換給指定營運機構(如現正進行測試的6家國有商業銀行),再由機構兌換給民眾。由於使用數碼人民幣要實名註冊,政府可追蹤資金流向,加強監管非法金融活動,打擊逃稅、洗錢、搶劫及非法籌資等犯罪活動。

民眾方面,數碼貨幣的交易同樣便捷,交易成本亦較低,只是需時適應,特別是長者和殘疾人士,可能需要較長的過渡期。

內地去年4月宣布,在深圳、蘇州、成都、北京雄安新區進行數碼人民幣內部測試,之後逐步擴大。截至目前,內地已發放了約2.6億元人民幣的數碼利是,內部測試大致成熟,接下來是更大範圍的跨境測試,預計將在明年2月北京冬奧進行,香港在這方面也可發揮角色。

香港篇 推動小商戶使用電子支付

港府預計下月開始讓每名合資格18歲或以上香港永久性居民及新來港人士,派發每人5,000元電子消費券。其實,政府早有派現金的先例,反而今次捨易取難首推電子消費券,除了要帶動本地消費氣氛,幫助零售餐飲等備受疫情影響的行業外,更大的目的可能是要推動小商戶積極使用電子支付,以至為日後數碼人民幣和數碼港元的應用打好基礎。

事實上,香港作為內地對外的窗口,在數碼人民幣跨境測試上具特定角色。金管局上周公布「金融科技2025」策略,鼓勵金融業界於2025年前全面應用金融科技,當中更特別提到開始研究「數碼港元」在零售層面的可行性。該局正與國際清算銀行創新樞紐轄下香港中心合作,研究零售層面的央行數碼貨幣,亦會繼續與人行合作,就數碼人民幣在香港進行技術測試。

市場預期,港人可通過香港銀行開設數碼人民幣的數碼錢包,並連接香港的銀行系統,日後當數碼人民幣在全國推行時,香港市民北上時亦可受惠。此外,數碼人民幣為有需要進行跨境零售消費的香港和內地居民提供多一個安全、便捷、創新支付方式選項,並有助促進粵港澳大灣區的互聯互通。

此外,該局又與泰國央行利用央行數碼貨幣及區塊鏈平台,研究解決跨境支付相關問題。據悉,目前已有香港銀行參與數碼人民幣的試點計劃,約200名銀行員工及商戶參與,就利用數碼人民幣在跨境消費時作出技術準備。市場預期在香港的測試場景日後會繼續擴展。

可能有人會質疑,當日後數碼人民幣全國推行,要在香港鼓勵本地和跨境廣泛使用談何容易?當然,過往外資主導香港經濟,確實不易,惟目前香港市場已由中資主導,推行數碼人民幣應用上勢更得心應手。誠然,支付寶和微信支付早年開拓香港市場,當初不少市民對這些流動支付工具存有戒心。不過,隨着市場滲透度提升,愈來愈多衣食住行商戶接受手機支付,加上頻頻提供推廣優惠,亦吸引愈來愈多港人使用。誰說數碼人民幣日後不會出現類似情況?

私隱篇 僅用手機號碼可以開戶

市民可能會擔心私隱問題,人行數字貨幣研究所所長穆長春上周透露了解決方案。他指,數碼人民幣錢包的應用,將根據用戶身份識別強度,分為不同級別的錢包,進行分層管理。他舉例,最低權限的4類數碼人民幣錢包屬於匿名錢包,餘額限一萬元人民幣、單筆支付限額2,000元人民幣、日累計支付限額5,000元人民幣。該類錢包僅用手機號碼就可開通,體現了匿名的設計原則。

如果要支付超過2,000元人民幣以上購買單項東西,可以將錢包升級,上傳有效身份證件及綁定銀行帳戶,例如說,升級到二類錢包後,錢包餘額上限就會變為50萬元人民幣,單筆支付限額升至5萬元人民幣、日累計支付限額10萬元人民幣。

他又稱,數碼人民幣按照權限歸屬,可以分為母錢包和子錢包,「例如說有些人要藏私己錢,可以用子錢包的形式來實現」。在母錢包下再開設若干子錢包,也可以進行親屬贈予功能的管理;企業和機搆可以通過子錢包來實現資金歸集和分發、會計處理、財務管理等功能。

錢包的不同組合,就形成了矩陣體系。他透露,在此矩陣體系上,就能利用錢包的智能合約來觸發時間、場景的支付功能,例如買了健身房的卡,結果健身房老闆「走佬」,就可避免出現捲款潛逃。

角力篇 去美元化 聚焦聯匯發展

為何數碼人民幣、甚至數碼港元發展進度提速?除了疫情加速了數碼經濟外,有分析指,內地希望推動數碼人民幣,最終能動搖美元地位。畢竟中美世紀爭霸由美國前總統特朗普時代開始已沒有回頭路,戰線亦愈開愈多,經濟和軟實力較勁以外,人民幣要挑戰美元的全球儲備貨幣地位是遲早問題。

中美貨幣戰下,俄羅斯着力「去美元化」。俄羅斯主權基金日前決定沽出所有美元資產,值415億美元,佔基金比重35%,盡沽後將轉至其他外幣和黃金,人民幣資產佔比將升至30%,僅次於歐元資產調整後的40%。

香港是內地不可分離的一部分,但香港聯繫匯率制度自1983年實施至今,將港元與美元掛鈎,隨着中港未來有更多互動,不能排除港元與人民幣有掛鈎的機會。再者,美國聯儲局無限量寬、美元維持弱勢、通脹升溫,香港經濟也會因聯繫匯率而受影響,值得市場深思。

隨着數碼人民幣日後推出和廣泛應用,市場預期可提升人民幣的流通程度,令中國進一步邁向人民幣國際化的目標。國際貨幣基金組織(IMF)前副總裁朱民表示,人民幣跟中國內地經濟實力不匹配,仍遠遠落後,人民幣國際化有其迫切性和需要,而數碼人民幣是今後人民幣國際化的重要領域及渠道。再者,要把外資引進加大對中國資產的配置需求,需要將人民幣國際化。

不過,人行前行長、博鰲亞洲論壇副理事長周小川提醒市場,不要過多地把數碼人民幣開發計劃和人民幣國際化聯繫在一起。若數碼人民幣在零售層面取得明顯效果,對於跨境的小額經常性支付有好處,對於人民幣國際化也作出貢獻,但這不是在儲備貨幣的意義上,也不是在金融市場這種大額交易概念上的人民幣國際化。

取捨篇 自行研發 拒用虛擬貨幣

中美洲小國薩爾瓦多近日把虛擬貨幣「一哥」比特幣納入該國法定貨幣,民眾可使用比特幣來交易、繳稅等,是史上首個國家採用虛擬貨幣。據報同是美洲國家的巴拉圭和巴拿馬,亦有國會議員準備提案跟隨。

不過,由主權國家發行的央行數碼貨幣,與「去中心化」的虛擬貨幣不盡相同。以數碼人民幣為例,是由人行發行的數碼法定貨幣,具有和現金同樣的法律地位,在境內不能拒絕接受。至於虛擬貨幣的價值是由市場決定,在內地亦沒有法律地位。

穆長春指,比特幣等虛擬貨幣的普及,對內地的資本帳戶管理構成威脅,人行將發行自己的數碼人民幣,與紙幣和流動支付平台共存,用以保護貨幣主權及提高支付系統的效率。

再者,分析表示,目前內地人習慣使用支付寶和微信支付,現金使用率近年大減,內地政府期望透過推進數碼人民幣,藉以統一支付領域的主導權。