快手股價創新低 大行指用戶輸抖音

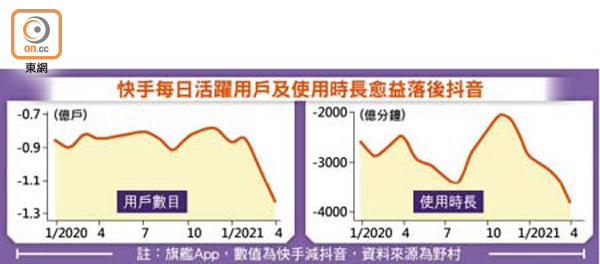

內地短片平台快手(01024)首季業績出爐後,股價周二急挫11.45%,以接近全日低位205.6元收市,為上市後新低,比2月中首掛後第五個交易日所觸及的歷史高位417.8元低逾50%,皆因市場認為其表現落後於主要競爭對手——字節跳動旗下的抖音。券商野村直言,快手與抖音的用戶數據差距正在擴大,將其目標價大削18.01%至273元。

野村指,若在沒有比較下,快手的季績其實稱得上是良好,可是旗艦應用程式(App)在每日活躍用戶(DAU)及用戶使用時長方面,均落後於規模較大的抖音,而且雙方差距在近數月顯著拉闊。而包括快手「極速版」在內的同系列副線App上,快手的領先優勢亦開始被抖音的副線產品追上。該行持續關注未來「快手能否跟上最大競爭對手的步伐」。

大和雖然維持快手350元的目標價和「買入」評級,但認同同業相爭是快手當前面對的主要風險之一,其於抖音及微信視頻號的激烈競爭下,有機會流失用戶。

廣告及電商收入仍看俏

即使用戶數據不及同行,但券商對快手的廣告與電商收入增長仍然看好。富瑞研究報告指出,其廣告收入主要來自媒體、遊戲,以及電商3大領域,預期今年投放量可維持穩定,而廣告的千次展示費用(eCPM)將會成為主要的增長引擎。該行又預期電商業務仍可快速增長,估計全年網購商品交易總額(GMV)增長可達一倍。若單看首季度,電商收入七成來自直播帶貨,其中有着較好服務質量的商戶明顯跑出。

大和認為,快手首季廣告業務在季節性因素影響下仍表現強勁,未來季度收入組合將持續改變,並有助毛利率的提升。長期而言,相信短視頻平台搜尋功能將是快手提供高質量內容,及向目標用戶提供增值服務的重要入口。