阿里健康轉賺踏入收成期

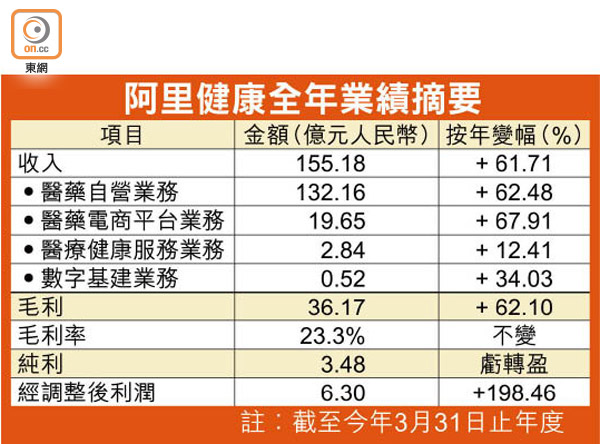

受惠疫情推動網上醫療服務及醫藥品網購需求,藍籌股阿里健康(00241)公布截至3月底止全年業績扭虧為盈,年內純利達3.48億元(人民幣‧下同),為公司改稱現名以來首個不蝕錢的財政年度,意味着其業務已進入收成期。

業績公告指出,扣除金融資產公平值變動等單次項目的經調整利潤後利潤達6.3億元,按年增長1.98倍,主要是集團多項業務用戶數目及交易額快速增長;醫藥自營業務收入高速增長,以及規模經濟推動的效率提升及成本優化。

自營業務收入飆62%

年內醫藥自營業務收入達132.16億元,按年增長62.48%。以「阿里健康」品牌營運的自營藥房的藥品收入按年增速86.1%,藥品收入佔比提升至64.8%;截至今年3月底網上自營店的年度活躍消費者超過8,100萬。

公司營運的天貓醫藥平台,全年產生的商品交易總額(GMV)逾1,232億元,按年增長47.54%,是內地規模最大的醫藥健康品服務平台。該醫藥電商平台業務收入增長67.91%,至19.65億元。截至今年3月底,平台年度活躍消費者數量已超過2.8億,按年增長9,000萬;平台服務逾2.3萬個商家,按年增加8,000個,且擁有超過3,300萬個庫存單位(SKU)。

值得注意的是,集團於今次業績報告中,把原來的「互聯網醫療」、「消費醫療」業務統一整合為醫療健康服務。期內該業務收入為2.84億元,按年升12.41%,增幅相對較低,原因是該分項下部分業務由自營轉平台模式,故平台佣金收入以淨額確認。集團強調,各終端的醫療健康服務GMV增長迅速,醫療服務獨立使用者平台「醫鹿」月活躍用戶已經穩定超過百萬。

截至3月底,平台簽約提供網上健康諮詢服務的執業醫師、執業藥師和營養師合計近6萬人,按年增加近1.8萬人,其中主治、副主任及主任醫師逾4.6萬人;日均網上問診服務量亦超過18萬次。

冀先做大用戶規模

公司年內整體毛利率為23.3%,按年持平。反映醫藥自營業務倉儲、物流及客服、天貓平台佣金等支出的履約費用,在業務擴張推動下按年增長47.45%至16.19億元。惟該費用佔醫藥自營業務收入的比例為12.3%,較上個財年下降約1.2個百分點,反映集團倉儲、物流及客服等方面營運效率的提升。

阿里健康董事長兼首席執行官朱順炎表示,未來健康行業的趨勢是從「治療」到「治療+預防+保健」,從「院內」到「院內+院外健康服務」。他認為,互聯網醫療服務本質是普惠服務,首先要把用戶規模做上去,才能降低服務的成本,提升服務的普及率。