雲計算增長動力恐減弱

中資科技股近日股價表現令人失望,市場普遍歸因於通脹升溫推高債息,不利估值較高的板塊。不過,歸根究柢還是有關企業盈利增長速度比起去年「宅經濟」概念熱炒時有所放緩,被視為經濟數碼化不可或缺的雲計算正是受到考驗的一環,券商直言這個主題不會像去年般令人振奮。

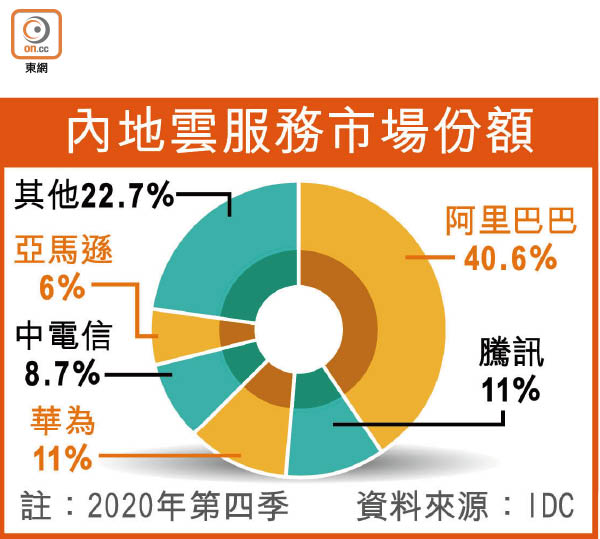

日資券商野村表示,內地雲計算相關開支遠遠不如美國,乃騰訊控股(00700)、阿里巴巴(09988)和金山雲(美股︰KC)等服務商長線投資前景的根本保障。

傳統行業或踩過界分杯羹

南方東英分銷銷售主管王卓峯表示,疫情加速企業數碼化步伐,而雲計算既推動人工智能、物聯網等新興行業發展外,還支持金融、零售及房地產等傳統行業的業務升級,已成為全球科技巨頭和主要經濟體間的必爭之地,預料科企未來將投入更多資源搶攻份額,甚至會有傳統行業的公司會「踩過界」殺入雲計算。

不過,野村提醒,現時內地實際使用5G(即透過5G手機用5G網絡)人數佔整體流動通訊服務用戶基礎的比率,比起電訊商5G客量所顯示的滲透率為低,因此不論是面向一般消費者,抑或工業互聯網領域的5G創新應用,於今年這個「4G及5G交接期」內恐怕不會太多,換言之數據流量大增的年代尚未來臨,對於雲端服務的增量需求可想而知,連同去年基數因為疫情被推高的作用下,內地雲服務今年增長將會有所放緩。

另一日資券商大和亦估計,上季騰訊雲計算收入按年增長只有約26.7%,對比起集團季內整體核心盈利增長,不算特別亮眼。展望未來,野村相信,尚待普及的雲服務需求包括4K甚至8K的超高清影視、自動駕駛及工業自動化等。

科技股估值降 部署買貨

然而,王卓峯指,由於近期通脹壓力持續升溫,新舊經濟股互相輪動,令中美科技股估值均出現較大調整,企業的平均預測市銷率(PS)由逾30倍,回落到10至20倍,反映估值回落至相對吸引水平,是部署長線投資的最佳時機。對於市場憂慮內地對科企收緊監管將影響行業增長,他相信,目前監管部門的反壟斷處罰只是對企業罰款,對企業的基本面未帶來重大影響,而隨着監管不確定性逐步消除,市場氣氛會有所改善。

南方東英近日推出全球雲計算科技指數交易所買賣基金(ETF)(03194),追蹤Solactive全球雲計算科技指數,持股最重的基本上都是美企,依次包括甲骨文、亞馬遜、微軟及Salesforce,其後才輪到阿里和騰訊。王氏稱,按服務類型劃分,PaaS(平台即服務)及SaaS(軟件即服務)的客戶黏性強,滲透率高,因此指數組成之中以有不少SaaS股。