美銀行「水浸」 拒接收存款

為應對全球疫情引發的經濟衰退,美國聯儲局選擇瘋狂印錢,以「放水」來支撐經濟,詎料反而引發了銀行業「水浸」危機,隨時自食惡果!外媒引述消息透露,在極度寬鬆的貨幣政策下,銀行因為貸款業務增長趕不上存款增幅,陷入「有錢無人借」的局面。有傳大型銀行甚至建議客戶,把手頭上的錢由存款轉移至貨幣基金,意味整個銀行體系已經開始被扭曲。

傳籲客戶轉買貨幣基金

在正常情況下,銀行會向存款客戶提供相對較低的存款利息,然後把錢借出,並收取較高的貸款利息,透過淨息差賺取回報,亦是銀行業的主要收入。換言之,銀行存款增長愈多,可借出的貸款也會相應增長,故存款金額某程度上反映了資本實力。然而,由於美國不斷印錢令資金氾濫,民眾又不願或不方便消費,導致存款暴增而貸款卻跟不上,多餘的存款反而成為存款利息開支的負擔。

消息人士稱,包括摩根大通、花旗集團在內的銀行,已與一些大型企業客戶接洽,討論將企業多餘的現金投放在貨幣市場基金,而不是單純地放在存款戶口。事實上,摩根大通財務總監Jenn Piepszak早於上月業績發布會上已直言︰「很難想像貸款增長可以跟上進一步量化寬鬆的步伐。」

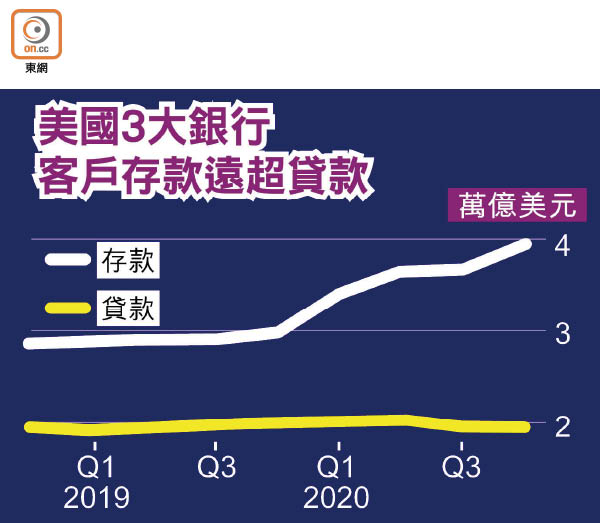

3大行首季存款增1.8萬億

報道指出,美國首3大資產總值銀行,即摩通、美國銀行及花旗,今年首季存款合計增長2,430億美元(約1.89萬億港元),2020年更錄一萬億美元的破紀錄存款增長;相比之下,2019年增幅僅920億美元。

誠然,「拒絕存款」對銀行而言是非常罕見的行為,聯儲局監管要求有變亦是背後推手之一。當局於去年疫情爆發不久後,便放寬了銀行業補充槓桿率(SLR)的限制,可免撇除計算國債及準備金,以鼓勵銀行放貸。不過,有關措施於今年3月底到期,導致銀行須收緊業務,因而對客戶存款變得更挑剔。

所謂SLR,是指銀行一級資本與風險資產的比例,而風險資產幾乎覆蓋了銀行所有的貸款、準備金等一切資產。據中金研究報告指出,當銀行存款大幅增長,會導致存款準備金明顯攀升。在一級資本保持不變而準備金增加的情況下,大型銀行需要壓縮信貸、債券等其他資產,以滿足SLR的考核要求。值得注意的是,為了應對聯儲局收緊SLR限制,摩通於今年首季發行了15億美元的優先股。由於優先股及股本權益被視為一級資本,故可改善銀行的SLR比率。

隨着經濟重回正軌,市場原預期銀行存款會隨着時間推移,在消費活動復甦後逐漸回落。然而,美國總統拜登上台後,政府接連推出財政刺激方案,即繼續印錢,至今未有停手迹象,導致存款繼續攀升,反而苦了銀行體系。加拿大皇家銀行資本市場分析員Gerard Cassidy表示,就算消費者確實願意重新花錢、企業也願意建造新的設施及購買新設備,這些開支的增長仍不夠「放水」來得快。