美股頻破頂 惟「咆哮」乏力

疫苗接種範圍擴大與天價財政刺激,激發市場對經濟前景的樂觀情緒,被喊貴好一段時間美股氣勢如虹,迭創新高,華爾街開始將現狀與史稱「咆哮的1920年代」(Roaring Twenties)的上世紀20年代美股大牛市作類比,尤其注視大市幾年內倍漲的戲碼能否重演。包括諾貝爾經濟學獎得主席勒在內的專家都認為雷同之處不少,但亦有分析提醒由於經濟前景不及當年,因此不宜太過樂觀。

所謂「咆哮的1920年代」起源於美國1920至1921年間、剛好100年前的經濟蕭條,原因包括第一次世界大戰所帶來的工業需求隨着和約的簽訂而消散,經濟需要調整,還有西班牙流感反覆肆虐全球。這場1918年爆發的疫情在去年新冠肺炎來襲之初也曾被外界拿來類比。

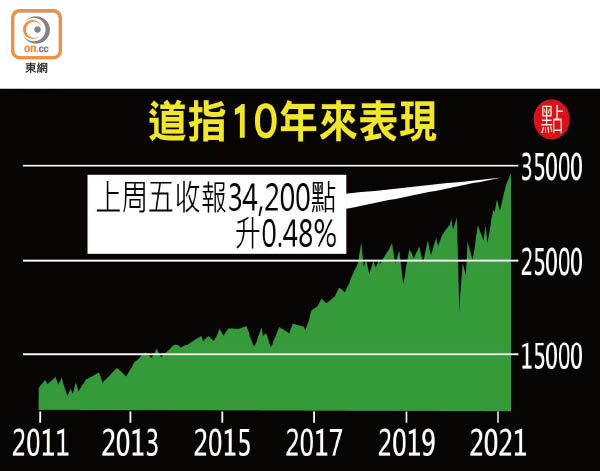

不過,其後由於工業生產力急速擴張,以及息口被人為壓低,不但推動美國經濟高歌猛進,更令愈來愈多的美國人蜂擁入市,大市於1925至1928年間暴漲兩倍(現時美股還未到2016年下旬前總統特朗普當選時的兩倍),市場上質疑股市「升過龍」的意見在1929年下旬來臨之前屢被「打臉」。而這一幕幕,又恰好可以投射到現時被憧憬顛覆產業發展的科技股飆升、被美國前財長薩默斯批評為「不負責任」的拜登政府財政刺激。

2013年諾貝爾經濟學獎得主、耶魯大學教授席勒也專文探討美股進入第二個「咆哮的1920年代」,指1919年9月起10年內,現時美股基準指數標普500指數的前身「標普綜合指數」,連同股息及通脹影響累漲6倍,每年平均回報高達20%,反觀截至2021年3月為止的10年期間的標指年均回報只有12%。

諾獎得主:提防突發股災

然而,迎接着「咆哮年代」的正正就是1929年10月的大冧市,以及1930年代大蕭條,這場經濟災難更是第二次世界大戰的遠因。席勒特別描繪當時的大眾心理,尤其是直到冧市前一年市場上仍充斥着「銀行系統健全」、「賺大錢」、「物價穩定」和「消費與工業生產擴張」等字眼,冧市前不久才對股市估值太貴恍然大悟。

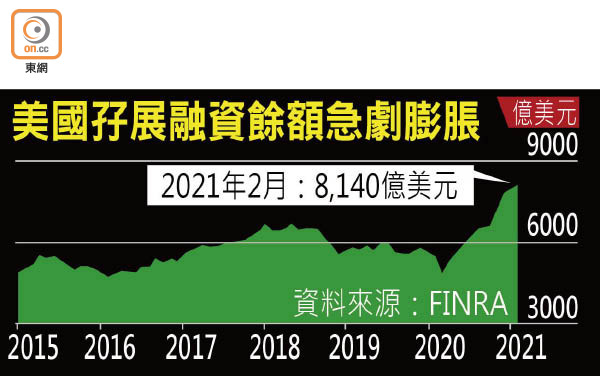

被稱為「鱷王」的全球最大對沖基金橋水創辦人達利奧指出,這起源於1928年美國聯儲局開始收緊貨幣政策,息口從2月的1.5厘加到至7月的5厘,務求遏止投機性質的融資,翌年再加一厘,結果是短債債息逐漸升近甚至超越長債債息,資金逐漸由股票等持有期較長的風險資產,湧向現金,而且跌市的負財富效應逐漸衝擊金融市場和實體經濟。

聯儲局主席鮑威爾近日不斷「放鴿」,究竟是否像當年冧市前的「火上加油」仍有待觀察。席勒認為,以現時美國政府及聯儲局對付經濟衰退的手腕比起前人「老練」得多,沒有特別理據去預期一場慘烈程度堪比1929年冧市的股災,但也對市場信心可能有朝一日衰弱達到一個失控的地步、觸發股市大跌不感到奇怪。

晨星首席美國市場策略師Dave Sekera接受本報訪問時表示,按照疫苗接種進度,預期美國今年夏季就能實現「群體免疫」,經濟將會重回正軌,這無疑會連同華府的財政刺激一同帶來強勁的經濟反彈,預期強勢能持續到2022年,建議投資者伺機以低於該行公允值的水平吸納具備廣闊護城河、即遠競爭力強的企業。

晨星:經濟擴張不及當年

至於被晨星評為股價過高的股份包括電動車生產商特斯拉(Tesla)、Visa、蘋果公司(Apple Inc.)、寶潔(P&G)、華特迪士尼及英偉達(Nvidia)。

儘管相信投機狂潮僅限於個別證券,沒有蔓延至整個市場,他認為,「咆哮的1920年代」不會重演,理由是當前的技術進步不至於像當年般對經濟帶來翻天覆地的革新,近年一直疲弱的美國經濟生產力增長,難以回復一個世紀前的速度,而且疫情抑壓的需求也遠遠低於一戰期間,因此美國經濟動力將於2023年左右回復至疫情的正常水平,而不是像當年長期擴張。